Note de conjoncture - juin 2017

Catégorie : Cycles et conjoncture

Qu’écrivions-nous il y a deux ans, en mai 2015 ?

« Que nous soyons dans la phase haute du cycle décennal, nous l'affirmons depuis un moment. Le schéma conjoncturel se répète de cycle en cycle depuis 1972 avec une belle régularité : crise ; rebond avec contre-choc ; stagnation puis reprise lente et deux à trois ans de folie spéculative. Ce que nous constatons aussi, c'est que le trend baisse de cycle en cycle, les récessions sont de plus en plus violentes et les reprises sont de plus en plus lentes et artificielles, surtout dans les pays qui comme la France ont fait le choix de voler radicalement leurs citoyens. Ce qui se passe ces derniers mois est l'exact reflet de cette analyse. La reprise est née comme d'habitude des États-Unis, a percolé vers les pays ouverts, comme la Grande Bretagne et commence à s'étendre. Mais le rythme de la reprise est très faible, encore plus faible qu'en 2006-2007, dernière phase haute du cycle, et elle extrêmement artificielle » ;

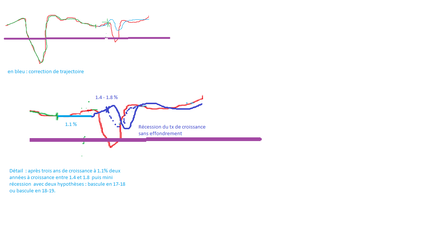

Dans la pratique la phase de haute conjoncture s’est développée partout ces deux dernières années, sans atteindre des niveaux de croissance importants. La France, sous l’effet des mesures prises en 2010,11 et 12, a connu une croissance faible de 1.1 % sans accélération jusqu’au début de cette année.

Le commerce extérieur très malade encore en 2015 a fini par reprendre également en 2017 permettant au Japon de sortir partiellement son marasme. L’entrée en phase haute du cycle de l’automobile et la bonne tenue du bâtiment sont les deux supports de la croissance. La France désormais connaît une petite accélération de sa croissance avec des taux qui remontent progressivement vers 2 %.

Nous ajoutions :

Le schéma le plus probable est qu'après le sursaut habituel de fin de cycle, les bulles spéculatives accumulées exploseront à nouveau. Elles sont moins généralisées que d’habitude. La crise sera donc relativement faible. Avec probablement un effet important sur les bourses mais peu marqué sur les PIB. À quelle date ? Entre 2016 et 2018.

C’est la grande question. Les crises quasi décennales étant généralement le fruit des excès de crédits et de surinvestissement, l’étouffement du crédit d’investissement pendant de longues années, a lissé une partie des causes d'explosions. De même l’étouffement des banques sous les contraintes a réduit l’euphorie de fins De cycle. Il peut être légitimement avancé que l’alternance cyclique habituelle peut être sensiblement modifiée. On peut à l’inverse constater que les déséquilibres structurels de balances de paiements ont néanmoins provoqué une croissance notable de la dette globale, largement assumée par les banques centrales, et une survalorisation des actifs notamment aux États-Unis, où la croissance de la bourse n’a pas de rapport avec celle du PIB. On devrait donc assister à une correction des bulles sans énormes conséquences sur le PIB, puisque celui est relativement atone.

Avec plus de réserve que d’habitude, nous maintenons une alerte sur la conjoncture quelque part entre mi 2 017 et 2 019. Nous maintenons que la correction devrait être de faible ampleur sur le PIB dont la croissance sera simplement ralentie mais pas annulée et une correction plus forte sur les marchés qui ont très fortement augmenté, comme la bourse aux États-Unis et certains marchés immobiliers.

Il est significatif que la presse qui ne se préoccupait pas du rythme décennal des crises, y fait une large place, pour éviter de passer à côté une nouvelle fois d’un incident majeur de conjoncture. Mais il est possible que l’étouffement du crédit ait rendu ce mécanisme obsolète et qu’il faille désormais changer de modèle.

Ci-dessous nous donnons la correction de notre scénario avec un léger décalage dans le temps et dans l’intensité de la correction. Il est basé sur notre ancien modèle. Nous le maintenons tant qu’il n’aura pas été invalidé. Mais il faut admettre que nous vivons dans un contexte absolument nouveau.

|

Le cercle des économistes regroupés dans E-TOILE autour de Didier Dufau, Economiste en Chef, aborde des questions largement tabous dans les media français et internationaux soit du fait de leur complexité apparente, soit parce que l'esprit du temps interdit qu'on en discute a fond. Visions critiques sur les changes flottants, explications sur le retard français, analyses de la langueur de l'Europe, réalités de la mondialisation, les économistes d'E-Toile, contrairement aux medias français, ne refusent aucun débat. Ils prennent le risque d'annoncer des évolutions tres a l'avance et éclairent l'actualité avec une force de perception remarquable. Association loi 1901 |

Voir nos autres blogs

Voir nos autres blogs Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro Travail : les trois déficits

Les trois leçons des dernières élections européennes, législatives et municipales

La tentation douteuse de l’Ingénierie Sociale

Les dérives inexcusables de l'Union Européenne

Actualité de la Parabole de l'Esquimau

Conseils à un jeune économiste voulant devenir « prix Nobel » d’économie.

L'or au dessus de 5000 dollars l'once

Le système monétaire international, clé du multilatéralisme heureux

La gratuité : une arme de destruction massive

Quels vœux pour 2026 ?

Démographie : quand France Info désinforme de façon éhontée

Le livre de NICOLAS DUFOURCQ : la dette sociale de la France 1974-2024

Livre "Les Malheurs de la Vérité" - L'interview de l'auteur

Annonce du dernier livre de Didier Dufau : "Les Malheurs de la Vérité"

Faut-il réellement démanteler notre système social ?

Faut-il mettre en cause la Constitution de la Ve République ?

Taxe Zucman : l'aveu implicite d'une inspiration communiste

Rappel : ce que nous disions début 2017

De la stabilité des "stablecoins"

Vents mauvais, fantômes crépusculaires, l’automne de la France

Lintrouvable politique de l'offre d'Emmanuel Macron

Un climat fiscal absurde

« Couple franco-allemand » : le mythe peut-il encore survivre ?

Alain Minc en souffrance, voire en panique

Deux malédictions françaises : 2. Le drame monétaire

Deux malédictions françaises : 1. le drame démographique

Dettes et démographie

La France, suspendue à un fil

La France vue par la presse locale

Les leçons de l’affaire des taxis « médicalisés »

Un outil d'analyse politique critique : Grand mensonge Systémique et loi de Chaix

Comment interpréter la rupture du cadre économique global voulue par Trump ?

Défection américaine inattendue : pour l’Europe et la France, sortir de la nasse est impossible !

Elias, Elias, Elias

Deux vérités qui sortent de l'occultation : le drame de la dénatalité ; le drame de l'énarchie

Les chiffres noirs qui endeuillent l’avenir de la France

Trump et l’Union Européenne : les injonctions économiques contradictoires ne mènent à rien.

Le retour du mensonge économique décomplexé

Régression néonatale : Le professeur Minkowski ne serait vraiment pas content !

Budgets irresponsables : bataille instructive entre deux hauts fonctionnaires

Erreurs évitables et déficits abyssaux : la fin de la désinvolture ?

Enfin un prix "Nobel" d'économie qui le mérite

Quelques livres à lire sur la crise et ses solutions

Impôts et dépenses publiques : l'urgence absolue d'éviter le gouffre.

Que pensez du nouveau gouvernement Barnier ?

De la nuisance des « marchés administratifs » à la mésaventure du Gouvernement Barnier.

France et Europe : la fin de la désinvolture ou le début de la folie sans fin ?

Interdire d'urgence de monoxyde de dihydrogène ?

Quelques maximes pour les temps nouveaux

Le bel été 2024

La courbe de Dufau

Les scandaleuses décisions de l'Arcom et l'emprise antidémocratique de la haute fonction publique

France : conservatoire honteux de la violence révolutionnaire sacralisée

Quand les moteurs de recherche évoluent bizarrement ...

Eléments pour comprendre la descente aux enfers française

Pierre Manent et l’explication de la crise politique française

Le naufrage de l’extrême centre : le faux diagnostic de Jean-Louis Bourlanges

Brèves de comptoirs - Le samedi avant les résultats

Ils osent appeler cela « programmes »

Exiger la neutralité politique et idéologique des sujets des épreuves du BAC

Blessure narcissique, chantage, menaces, chaos : la descente aux enfers d'Emmanuel Macron.

Aux sources de l'écologie anticapitaliste et malhonnête - L'ozone et le Giec. (suite et fin)

Aux sources de l'écologie anticapitaliste et malhonnête. Première partie : 1970-1982/

Discrédit des hommes politiques : pourquoi ? Le triste exemple de Christophe Béchu.

Article de Jérôme Fourquet - Seconde partie 2000-2024

Le faux diagnostic de Jérôme Fourquet sur la fin du " modèle français" Décrire ne suffit pas.

Géopolitique et changes flottants

CEDH : Coup d’Etat Durablement Hostile (à la démocratie)

Petites observations témoignant de grandes transformations économiques

Les dégâts sociaux des peurs et des idolâtries manipulées.

Quel vote utile pour les Européennes ?

Quelle est l'orientation du Cercle des économistes e-toile dans le chaos actuel ?

La semaine de la honte - A conserver pour ceux qui feront un jour l'histoire de la période

Démographie : le carnaval des hypocrites

La « société durable » : le nouveau masque de l’anticapitalisme primaire

Pompes fiscales cachées et fausseté du taux de prélèvement

Dignité et indignation

L'économie française en proie aux harceleurs de médias

Une vision vécue de l’histoire récente de l’agriculture

Bienvenue au Paradis des Anges

La campagne électorale européenne signera-t-elle la mort de LR ?

Qu’aurait été l’année 2023 sans Emmanuel Macron ?

Europe 100 % fédérale : E. Macron la prépare ; le danger se rapproche

Des voeux problématiques pour 2024

Les ONG maîtresses absolues des institutions européennes : un colloque révélateur et inquiétant

Les « États-Unis d’Europe » programmés à Bruxelles. Silence à Paris.

L'Union Européenne : une bureaucratie sans limite et dominée par les ONG

Le dernier livre d’Henri Guaino : forces et limites

Comment on empoisonne la vie des Français et on souille la République

Il y a des trous dans les mémoires politiques de Franz Olivier Giesbert

Après le serpent monétaire, le serpent énergétique. Il est venimeux

Climat : la fabrique de l'hystérie

La faiblesse actuelle de l'édition économique : un exemple.

Hystérie écologique : le retour de bâton est en cours

Comment comprendre la sanctification de Jacques Julliard par la presse classée à droite

Le double enterrement d'une illusion et d'une idée fausse

Une autre manière d'analyser la situation économique mondiale

Le retour de l'inquisition : exemple pratique , le "décret tertiaire".

Rôle du CO2 dans le réchauffement climatique (2). Liste des principaux scientifiques critiques

Rôle du CO2 dans le réchauffement :pourquoi de nombreux scientifiques résistent

Impuissance des électeurs. La question des fuites démocratiques

Qui est responsable des dérives de l’Union Européenne et que faire ?

Obsession du « Leader Maximo » et néant programmatique national : la nouvelle normalité ?

Les élites françaises ont-elles détruit la France ?

Ce blog a 15 ans jour pour jour. Opération spéciale anniversaire.

Petit résumé de l'état de la France

Une belle panne qui devrait inciter à réfléchir

Le retour des grandes lubies économiques

La nouvelle Saint-Barthélemy des propriétaires qui s’annonce

Grand Mensonge Écologique et bureaucratie délirante

Sortons-nous du Grand Mensonge ?

Un très grand livre :" Une contre histoire de la colonisation française" de Driss Ghali

La hiérarchie des causes de l’effondrement français

Une victoire tardive mais fort instructive

Deux articles très détonnants dans le Figaro du 3 avril 2023

Le livre d’Alexandra Henrion Caude

Ordonnance sur l'énergie : la Commission Européenne devient complètement folle

Le livre d’Éric Zemmour : suite ou fin ?

France 2023 : Rire ou Pleurer ?

Les non-dits fondamentaux de la réforme des retraites

Réconcilier Union Européenne et démocratie

Succès et chute du « néolibéralisme » ? Le type même d’une histoire falsifiée.

Un article formidablement révélateur du Financial Times

Désastre démographique : ils en parlent enfin !

Ce que veut dire « énarchie » sur un exemple concret

Pourquoi et comment le RPR et le PS ont-ils sombré ?

Pulsion d'autodestruction au LR

Désolés, pas de Bons Voeux possibles pour 2023 avec ceux qui nous dirigent vers le précipice.

L’effroyable passivité française face aux urgences énergétiques

Les trois sources scientifiques de la climatologie perturbées par l'obsession politique du CO2

Après le vote pour la présidence de LR quelle stratégie ?

Pourquoi les économistes doivent s'investir massivement sur la question écologique

Jours de travail perdus à la SNCF

Deux chiffres à conserver en mémoire

Steven Koonin : « La part d’incertitude ». L’artilleur.

Bécassine et la méga bassine.

Monnaie : une erreur qui devient agaçante !

Couple franco-allemand et dysfonctionnement de l’Euro

L’option problématique du tout électrique

Comment analyser les grèves actuelles ?

Macron : une chance pour lui-même, pas pour la France

Octobre 2022 : le pic extatique des maîtres chanteurs

La bulle de sottise écologiste commence-t-elle enfin à percer ?

Le cauchemar du Dr Choronchon

Écologie délirante : entre boy scoutisme et bureaucratie

Quand le journal le Point divague avec des économistes socialistes

Et voici l’écologie pénitentielle coercitive. Elle ne s’arrêtera plus

Santé : Petite histoire d’une décadence programmée

L'écologie politique empêche de lutter contre les conséquences du réchauffement

Régime d’assemblée et Ve République - Il faut réformer d'urgence

La Nupes et Israël - L'indispensable antidote de Michel Onfray

Un sujet fondamental : pourquoi 87 à 90% des juifs français n'ont pas été dépôrtés et ont survécu.

Christian Gerondeau : l'indispensable trilogie sur la religion écologique

Enfin un livre de vérité sur la guerre d'espagne - Pio Moa- les mythes de la guerre d'espagne

Quelle statégie pour LR ? suite

Les effets pervers de l’impôt progressif

Quelle stratégie pour LR ?

La dénatalité en Occident : la vraie solution pour sauver la planète ?

Les effets imprévus et dommageables du concept erroné de « transition »

Analyse sémantique de la posture écologiste

La fin de la souveraineté française

La France, future Sri Lanka ?

Oh ce joli Week-End de mai !

Le dernier objet de mobilisation indignée : sauvez les Liminaires !

Le drame de la désindustrialisation en France

Passe-CO2 : le délire commence à se voir un peu trop !

L’article de Jean Peyrelevade sur la « renaissance de la social-démocratie ».

Un livre indispensable et à lire absolument : Laurent Toubiana Covid

Les dix sujets nationaux critiques

Quelles leçons de l'échec d'Eric Zemmour ?

Et voilà le passe-CO2 ! Merci qui ?

Banques centrales, vertu et inflation !

Bilan sinistre de la présidentielle 2022

Affaire McKinsey : vrai et faux scandale

Premier chèque pour la Croix-Rouge sur le compte d'aide aux réfugiés Ukrainiens

Les prélèvements ont cru 20% plus vite que le PIB en 2021 !

Dignité et indignation

Emmanuel Macron : une démagogie sans limite et extrêmement dangereuse

Opération Solidarité avec les réfugiés ukrainiens

Connaissez vous le ZAN ?

Impuissance de la vérité ?

Invasion de l’Ukraine : la fin de la récréation en France.

Les Français qui s'opposent à Emmanuel Macron sont-ils vraiment des malades mentaux ?

La Suisse et la crise sanitaire. Petite comparaison avec la France.

Bureaucratie française malfaisante : une exemple pédagogique pour les incrédules

La France en mode « avatar ».

Une facilité condamnable : décharger et défiscaliser des revenus sans toucher à la dépense.

Comprendre la destruction bureaucratique de la France

Avons-nous doublé le PIB français entre 1980 et 2021 ?

L'aspect essentiel de la crise des services publics français

Catherine Nay : un livre indispensable

Lettre persanne

Petit voyage au coeur de la grande désinformation

Pourquoi ne pas réformer le droit de grève

Les services publics à la française, Moloch impuissant et ruineux. Pourquoi ?

LR - Zemmour. Pour qui sonne le glas ?

La vraie question sur l'avenir de la France

Architecture, énarchite et bureaucratie délirante

Sélection LR : les aspects regrettables du débat sur BFM

Un commentaire sur le livre "Sortir du Désastre"

Le très révélateur rapport écolo de RTE

Sonnez Buccins,résonnez Trompettes : un nouveau service public est créé en date du 1er janvier 2022

L'ère du totalitarisme de l'imbécillité

Quand l’indécence bureaucratique et énarchique s’étale sans vergogne

Plus les chiffres sont gros, mieux ça passe !

Elections : Le retour des énormités dans l’argumentation économique

Les nouveaux eldorados français sur argent public

Bernard Tapie et une exemplaire élite

La dépossession totale de la France de sa politique énergétique

Le duel Minc-Zemmour symbole de la tourmente française

"Super Pinel" , Hyper Bureaucratie, Népotisme énarchique

En lisant Marianne…

La montée de l'intolérance

L'épouvantable article de Jacques Julliard dans le Figaro

Les limites du discours d’Éric Zemmour et les risques d’une candidature présidentielle

Les paniques émotionnelles provoquées, fléau d’une civilisation sur-désinformée.

Un anniversaire bâclé : la destruction des Accords de Bretton Woods.

Emmanuel Macron, la communication, la science et les Français

Le détestable "système Hidalgo"

LR : comment empêcher le retour de la « machine à perdre » ?

Le climat : un danger pour l’économie ? Moins que l’idée d’une économie totalement décarbonée !

Sortir du désastre présentation Video

De quelques tares de l’époque et de l’analyse du Pr Maffesoli

Un nouvel âge de déraison ?

Élections régionales : l’effondrement dans le ridicule et la honte !

Retour de l’inflation et assèchement administratif des liquidités

L'excellent livre du professeur Peyromaure

La fausse réforme de l’ENA

La fin d'une certaine idée de la France suite

La fin programmée d'une certaine idée de la france ?

Quelques paradoxes de l'époque

Pour ne pas l'oublier : petite histoire d'une semaine épatante (11 au 18 janvier 2021)

La France face au drame Macron

Les dures leçons de l’année 2020

Le livre de Michel Hau et Félix Torrès, « Le Virage Manqué », entre décapages et dérapages

Il y a 11 ans : le H1N1

Les exactions monétaires américaines continuent

Giscard et les aléas de la "modernité"

Les dures leçons de la crise sanitaire

Onfray, de Gaulle et Mitterrand, bonheur de lecture

Naufrage français et mal-gouvernance

Défausses et des fosses

France : le drame s'installe

Paris : la Capitale déclassée dans l'indifférence générale

Les banques centrales tentées par la monnaie numérique.

Covid : il n'y a plus de gouvernement ! Macron seul sur sa planète narcissique.

Retour de l’inflation ? Une possibilité sérieuse, si…

Harcèlement contre la médecine libérale

Un scandale honteux : quand la grande presse nationale baisse pavillon devant l'Enarchie

La France est-elle en train de créer une magnifique industrie de l'éolienne ?

La farce du "Ségur de la santé"

La France peut-elle redémarrer ? Le poids des tares anciennes

La France peut-elle redémarrer ? L’empêchement écologique.

La France peut-elle redémarrer ? Une vue d'en-bas.

Le piano et le tabouret

Quelques leçons de la plonge dans les restaurants parisiens

Dégringolade

Le « système » français est-il structurellement « corrompu » ?

Les Enarques face à la contestation de la bureaucratie française

Revenu moyen des Français : le même qu'en 1980

Quelles leçons tirer de la crise pour les Agences régionales de santé ?

La défaillance française de production médicale

Le gouffre

Pensées et attitudes françaises à mi chemin du confinement

Emmanuel Macron : le vide et le Covid !

L’Union Européenne et l’exploitation du virus Sars-cov-2

Sauvy ! Reviens ! La réflexion démographique se meurt, comme la natalité française !

L’Etat Moloch français, impuissant et dépassé. Pourquoi ?

L’étonnante convergence des idées économiques et monétaires saugrenues

Supplique d'un Parisien

« Le socialisme immobilier », plaie de Paris

La campagne municipale à Paris : vers une nouvelle redistribution des votes ?

2019 : L’année du Grand Ressentiment ?

Le mystère de Macron’s Island

Un bilan de l'entrée de la Chine dans l'OMC

La France et l'Argentine

Un SCHEMA explicatif fondamental

Comment on a démoralisé les Français

En regardant les défilés qui passent

« Il pleut de la boue »

Un cycle infernal français : démagogie, dépenses publiques, dettes, communication niaiseuse,

Hommage à Sylvie Kaufmann

Pourquoi il faut interdire la LIBRA

Pik(pock)etty – saison 2

Actualité saisissante d'un livre de 1934

Pompidou, Chirac, Giscard et la naissance de l'Enarchie Compassionnelle (suite)

Jacques Chirac et l'Enarchie Compassionnelle

Octobre 2019. Quelques Instantanés (Suite)

Octobre 2019 : quelques instantanés significatifs

Monnaie : les analyses désespérantes des économistes appelés par les médias

Le journal Le Monde face à l’éclatement des dogmes économiques

Le grand tournis monétaire et l'hélicoptère à fumiste

L’appel d’Alain Minc à un sursaut de la réflexion économique

Greta Thunberg : l'interview fondamentale.

Un spectacle rare : l’explosion en plein vol d’une idée dominante trompeuse et abusive

Désarroi et controverses sur le système monétaire

Unibail sur Seine – Quand Paris n’est plus Paris

Le 75ème Anniversaire des Accords de Bretton Woods

Ça pleurniche de partout.

Chassez la monnaie, elle revient au galop !

Nouveau livre de Didier Dufau : La Monnaie du Diable 1919-2019. Opération spéciale en avant-première

Loi Elan : le grand bond (immobilier) en arrière

Elections européennes -Synthèse des résultats

Monnaie et commerce : quand l’ignorance effondre le débat public !

Quand l’Allemagne dit non… à l’Euro !

Que s'est-il passé en France de 2012 à 2019 ?

« Contre le Libéralisme » d’Alain de Benoist

Haro sur le libre échange !

Enarchie Compassionnelle – Le faux projet de réforme

La Monnaie du Diable : le sommaire

Les trois manières de voir l’Europe, dont deux sont actuellement caduques

Une campagne pour les Européennes totalement décalée des enjeux

Annonce du prochain livre de Didier Dufau : La monnaie du Diable

Quelques leçons du phénomène des Gilets Jaunes

Psychodrame autour de Jean Monnet et des "pères" de "l'Europe des Etats-Unis"

Le Grand Débat : Un exemple au cœur de la « démocratie de l’informe ».

L'affligeant spectacle médiatique de certains économistes universitaires français

Les prochaines élections européennes en dix questions

L’opportune confession d’un haut fonctionnaire macroniste

La leçon de Thiberville

2018 : l’explosion des contradictions !

Craquements

Gilets jaunes, urbanistes, géographes et sornettes

Trois Vœux dans l’esprit du temps

Gilets Jaunes Supplique N°2

L'Eurosystème : 20 ans (et pas toutes ses dents).

La faute première d’Emmanuel Macron

Ce qui doit arriver arrive

La première défaite de l’Énarchie Compassionnelle

Supplique

Faut-il traiter la Chine en interlocuteur "normal" ?

L’histoire contemporaine : disruption ou continuité ?

Gilets Jaunes et Énarchie Compassionnelle

Agnès Verdier-Molinié : « en marche vers l’immobilisme »

Laurent Obertone, et la fin programmée de la France blanche

Éric Zemmour, le destin français et l’économie

Hidalgo : la prise en grippe (espagnole)

L’effondrement de la gouvernance politique

Impôts à la source : une réforme mal intentionnée ; le symbole d’une France perdue ;

Macron : une politique économique obscurcie par l’électoralisme

La fin de l'économie politique française ?

Un anniversaire saumâtre : le déclenchement de la Grande Récession

Rachat d’actions par les entreprises en économie baudruche

Le New York Times est-il devenu socialiste ?

Deux expériences socialistes très pédagogiques

Défis de la réforme de l’enseignement de l’économie au lycée

Commerce extérieur français en déficit : une surprise ?

Nature du Bitcoin et avenir des jetons Internet

Ce blog a dix ans

Trois exemples de ce qui ne va pas en France.

Le Monde : un article "collectif" d'économistes officiels décalés des vraies réalités et problèmes

Le rapport Landau : du lait aseptisé pour bébés

Macron : la difficile levée des hypothèques électoralistes

Grandes écoles : une enseignement économique problématique

Avis aux jeunes socialistes, vraiment socialistes

Monnaie et libre échange

L’impuissance de M. Macron dans l’affaire Trump

Deux mots à Paul Tucker, ancien banquier central.

Des maux d’origine monétaire traités comme des gros mots

Petit rappel en passant

La France en plein syndrome albanais

Le TFTEA est entré en action. Les Etats-Unis ont gagné

Une présentation (très) troublante

Argentine : monnaie et mensonges

Des idées qui progressent

Mai 1968 et la monnaie

La prétendue « sécession » des « zélites mondialisées »

L'Administration française à l'épreuve de la digitalisation

Macronisme : un curieux fond de sauce

La maladie de la cagnotte

Le droit de propriété immobilière en déshérence

Observations sur la répression des inégalités de salaires "genrées"

Retour de l’ambiance des années trente ?

Les causes du drame de la SNCF

Le péché originel d’Emmanuel Macron

Une erreur récurrente des écologistes

Du transistor à la TNT et à Internet : histoire d’un abaissement médiatique consternant

Hommage à Agnès Verdier Molinié

L’étrange année 2017

Les Intouchables d’État de Vincent Jauvert - Robert Laffont

En écoutant Louis Gallois

L’Énarchie en (in) action

Un aspect du drame français : l'agriculture

Crypto-monnaies : entre hystérie et innovation.

Vous avez dit « expérimentation » ?

Les leçons des difficultés d’Uber

Quand les économistes anglo-saxons viennent à nos thèses

Le cycle décennal a-t-il disparu ?

“Dieu se rit des hommes qui déplorent les effets dont ils chérissent les causes.”

À propos du livre « Déflagration » de Patrick Stefanini

L’émotion passe à droite

La pauvreté et immigration de pauvreté

Réponse à une question sur la vocation de ce blog

"Plus cela change, plus c'est la même chose"

Emmanuel Macron et la CEDH : hauteur nécessaire ou rafistolage ?

Les Énarques compassionnels : de sacrés fortiches

En écoutant Éric Zemmour

Le racisme social hystérique, une dimension bien française

Un Fonds Monétaire Européen, pour quoi faire ?

Alerte rouge sur le Bitcoin

La diagonale du flou.

Les Républicains : quelles orientations dans une France plus étatisée que jamais ?

Macron : prisonnier de son conseiller économique ?

La lancinante question européenne

L'économie vue par des nuls. L'exemple de Libération.

Le désastre Hidalgo. Le livre "Notre Drame de Paris" est en dessous de la vérité

Plan Macron : accords et désaccords

Le retour du complexe de Zorro

Le régime des travailleurs détachés : un psychodrame révélateur

Lord Adair Turner : l’erreur comme un grand art politico social

France : encore des statistiques accablantes.

Anniversaire du blocage financier de 2007 : toujours les mêmes erreurs

En relisant « La mondialisation heureuse » d’Alain Minc

Note de conjoncture - juin 2017

Edmund Phelps : « La Prospérité de Masse » - Odile Jacob

La minirébellion de trois économistes bien en cour

Pris au piège de la démagogie

L'économiste, la démographie, le planning familial et l'avortement

Deux lois bien intentionnées mais loin du compte : 1 – la pureté des Parlementaires

Deux lois bien intentionnées mais loin du compte : 2 – la nouvelle loi sur le travail

Le vrai problème de la France

Enarchie : le sinistre retour aux vieilles habitudes

L'équilibre des retraites privées retardé de 20 ans

Le "macronisme" vu d'un pays voisin

Échec de l’économisme ou échec de l’économie ?

Saint Macron : de l’ivresse électorale aux conséquences de la démagogie

Statistiques : éviter le fétichisme autour des chiffres annoncés dans la presse

Une merveille de pronunciamiento !

Les impôts - Histoire d'une folie française de Jean Marc Daniel

Premier bilan des présidentielles

L’Euro : le mistigri de la campagne présidentielle

Un débat présidentiel ? Vraiment ?

Les vraies causes de l'asthénie française

Présidentielles : un vote modéré, mais...

Le journalisme bananier

La réforme fondamentale (fin)

La réforme fondamentale : les déséquilibres intra zone euro

La réforme fondamentale (suite)

La réforme fondamentale, base de toute diplomatie de la prospérité

Démocratie de basse saison

Présidentielles 2017 : Les quatre propositions démagogiques les plus basses

Brice Teinturier et les noirs reflets de la démocratie française.

Le coût délirant des erreurs monétaires

La seconde explosion du pseudo système international des paiements et des échanges

L’organisation de l’Europe, clé du débat présidentiel ?

Non au gouvernement des juges !

Deux mots à Charles Gave sur son rapport prônant la destruction de l’euro

Le moral des Français en 2017

Que penser du programme Macron ?

Comprendre les dangers et l'incongruité du TFTEA Clarifions certains points.

Pire que le CETA, le TFTEA

La tragique actualité d'Alfred Sauvy

Trump : une dénonciation raisonnable des énormes déséquilibres mondiaux ?

Des chiffres catastrophiques

L'Enarchie contre la République

Le livre de J. Généreux : la DéCONnomie

Le dernier livre de l'IFRAP : "Ce que doit faire le (prochain) président"

Guy Sorman : "J'aurais voulu être français"

En écoutant Patrick Artus.

En finir avec la banque universelle française

Socialisme : la décomposition délirante

Un petit exercice d'économie amusante

Quand l'Allemagne s'inquiète pour son Mittelstand…

Les naissances françaises en chute libre

Une hystérie bien française : la santé gratuite !

Macron : une anguille à la sauce hollandaise ?

Qui doit créer la monnaie ?

La grande surprise des récentes élections

Changer la "globalisation" ?

Les charges sociales dans la tourmente des élections présidentielles

Attention à la colère des peuples !

La grande valse des tabous économiques

Le livre d’Aude Lancelin : plongée profonde chez les journalistes morts-vivants.

Le CETA c'est assez !

En écoutant Christine Lagarde

En écoutant Claudia Buch

Vous avez dit "libéralisme" ?

Trois conseils aux candidats qui sont trois avertissements aux électeurs

La droite de gouvernement au feu des primaires

L'économiste "mainstream" et le garde rose

L'économiste et le garde noir

OMC : une erreur tragique de diagnostic

La crise en riant !

Bruno Lemaire : le concept problématique de "contrat présidentiel"

Le faux combat entre Keynes et Milton Friedman

Le million de lectures dépassé sur ce site

La tentation toxique de la pensée "animiste" en économie

Le Baltic Dry Index ne mentait pas

Faut-il supprimer l'ENA ?

Le libre-échange remis en cause ?

Joseph Stiglitz et l’Euro

La prospérité s’organise

Rencontres économiques d’Aix en Provence : une certaine pusillanimité.

Stagnation économique mondiale : l’impatience monte au Figaro !

Les Américains commenceraient-ils à réaliser que la crise existe ?

La France face à la crise - les 8 dernières années

Economie et médias : dix souverains poncifs.

La subsidiarité : un faux concept et un vrai évitement.

Michel Rocard : l’enterrement d’une illusion

La fin de la vision rooseveltienne du monde ?

France et Royaume-Uni : des situations similaires

Réformer le droit de grève en France

Hommage à Raghuram Rajan

A propos du Brexit : la Liberté se chérit mais les libertés s'organisent

Blocage accidentel du site

Place de l'économie dans les élections présidentielles

Programme économique présidentiel et méthode associée

Le PIB : le pire indicateur de conjoncture (2)

La droite étouffée par la droite

Monnaie et commerce international : les deux règles fondamentales

France : les mots qui tuent l'action

Hollande : une sinistre fin de règne

Jean Tirole : un prix Nobel pour rien ?

En lisant Jacques de Larosière

Le système de change actuel ruine la société...

J. Peyrelevade : un éclair déchire le ciel bleu de l’Enarchie

France 1974-2015 : les leçons d'un désastre.

Crise : un meilleur diagnostic officiel ? Enfin ?

Retour sur le chômage structurel en France

La sortie de crise n'est pas pour tout de suite

Economie, primaires de la droite et élections présidentielles

Du Canard enchaîné au cygne martyrisé

Des chiffres terrifiants mais significatifs

Expédients

Deux mots à Bruno Lemaire

Quelques aspects cachés de l'indemnisation du chômage

L’inaction : une maladie française ?

Une question

Le journal Les Echos analyse la crise.

Attention ! Ce qui doit arriver arrive.

Hollande et Sarkozy entre pathos et achat de vote

La France, entre blocage et utopies.

Le Club Périclès et les « cent premiers jours »

L'action du Cercle des Économistes E-toile en 2016

Que faire du privilège EDF-GDF du 1% ?

Christine Lagarde doit-elle être reconduite à la tête du FMI ?

Statistiques du site

Baltic index : Est-il significatif ?

In Memoriam

Le Baltic dry index au plus bas historique

"C dans l’air" : l’art de commenter sans jamais expliquer

Anatomie du pathétique en économie

Sus aux « contractionnistes » !

2015 : une nouvelle année « Hollandibilis ».

Deux leçons perdues des accords de Bretton-Woods

L'Etrange Désastre -Presentation au Presse-Club de France

Après les "Européennes", quelles chances politiques d'un redressement économique ?

Une folie : la non garantie des comptes bancaires

Ben Bernanke : Des "Mémoires de crise" sans aucun intérêt

Ce qu'on disait en 1947.

La banque de dépôt en pleine tourmente

Commande du livre "L'etrange desastre" de Didier Dufau

Les économistes américains découvrent (enfin) les méfaits de la dette massive

Suzeraineté américaine et mentalités

Deux illusions tenaces

Neuf mois après « l’alignement des planètes »…

L'émission Zemmour & Naulleau en grand danger

Retour sur ce que disait l'Express en septembre 2009 pour juguler la crise

Pour une diplomatie de la prospérité !

Une erreur majeure de perspectives

Une pétition déshonorante

"FAIRE", le livre programme de François Fillon , dans la conjoncture politique actuelle.

En Grèce : La victoire électorale de Tsipras

Une émission stupide et malhonnête sur Arte

Parution du livre de Didier Dufau : L'étrange désastre - Le saccage de la prospérité

La fonctionnarisation de la France depuis 1973 : une fausse solution.

Economie du désespoir et désespoir de l'économie

Trois chiffres

Fiscalité politicienne et Constitution

Comment on enseigne n'importe quoi !

Les changes à nouveau en folie.

Pour une chancellerie de la zone Euro

En relisant les mémoires de J. Chirac

Que faire de la zone Euro ?

Ce qui doit arriver arrive !

Vous avez dit démocratie

L'art de dépouiller le citoyen

Economie et politique (2) : les socialistes

Grèce : Zeus aveugle ceux qu’il veut perdre.

Economie et politique (1): Les Républicains

L'étrange malédiction de Valéry Giscard d'Estaing

Une réforme radicale de l'école

« C dans l’air » en apesanteur économique

Note de conjoncture

En finir avec la banque universelle ?

Retour vers le futur : 1987 !

Quand Le Monde prend un bon virage

Après l’Argentino, l’Ellenikos ?

Mixité, Parité, Gratuité : attention danger !

Roustes électorales et fiscalité

Faut-il le leur dire en vers ?

Le bilan économique de 2014 s'affine

Deux mots sur la dette française

Réflexion sur le SMIC (suite)

Le rapport sur la dette du cabinet McKinsey

Réflexion sur le SMIC

Un chiffre à connaître...et à méditer

Comment réformer les systèmes monétaires dysfonctionnels ?

Quand la BCE finit de manger son chapeau allemand

2015 : pour qui sonne le glas ?

Les Français ont bougé. La France bougera-t-elle ?

Contresens sur le concept de "zones monétaires optimales"

2015, entre euphorie et ressentiment

Tuez le chèque gratuit ? Pas seulement...

La France et les deux faces du Dieu Hermès

Profil conjoncturel de la crise

Mammouth étatique et hyper fiscalité : qui nous en débarrassera et comment ?

Une leçon de la chute des prix du pétrole

SNCF : une déliquescence tragique.

Une autre erreur économique commune

La fausse "exemplarité" du marché des devises

François Hollande : de la désinvolture à la transgression.

L'état du monde en octobre 2014

A propos de deux succès de librairie (Zemmour-Treirweiler)

Aphorisme fiscal

Faut-il vomir les « élites » ?

Xavier Fontanet : « Pourquoi pas nous ? »

Expédients ou vraies solutions ?

Scènes de la vie parisienne

Pantalonnade

Trois drames en cours.

La France au bord de la falaise grecque ?

Rentrée 2014 : les Français sidérés.

M. Hollande : "J'aime la droite". Vers un gouvernement Valls 3 ?

Le Grand Mensonge Immobilier

L'économie baudruche

Les propos de Paul Volker sur l'esprit de Bretton Woods

Langue de bois à la BRI et économie-baudruche.

L'économie à l'abandon

La croissance en (faux) procès

Nouvelle poussée du lectorat de ce blog

Crise économique, guerres et révolutions.

Le faux effondrement de la productivité

Une erreur économique commune mais profonde

Le grand tournant de 1988 !

Pénibilité intermittente et intermittents pénibles

Conjoncture mondiale flageolante

Vent de panique à Bercy ?

Les élections au Parlement Européen en 10 questions

Eloge de l'écluse

Effectif municipal comparé Paris et Tokyo

Crises périodiques et inégalités

Indécrottables ?

BCE : le mille-feuilles après le champagne !

L'Euro et le déficit d'organisation de l'Euroland

L'Union Européenne et le déficit démocratique

L'exonération de charges : une fausse solution

Mario Draghi et le cours de l'Euro

Sociologie du nouveau gouvernement

Mauvaises nouvelles (suite)

Prévoir les crises ou bâtir des scénarios ?

Sexe des anges bancaires européens et risques systèmiques

Croissance, vous avez dit croissance ?

Paris : un déclin programmé ?

Mauvaises nouvelles

Le coût économique en Occident du socialisme violent

Chomage : le pire est arrivé. Pourquoi ?

Devises : un faux marché !

Dépenses publiques : les cinq non-dits

Big bang ou big flop ?

500.000 lectures sur ce blog

RSA : la double escroquerie

2013 : l'« annus hollandibilis »

Le blocage incompris du marché interbancaire Chinois

Quand Mario Draghi joue à Trichet...

Un très grand livre

Un article imbécile mais typique

L'importance négligée de l'Ukraine

Paul Krugman : brutale arrivée au "terminal des prétentieux" !

Europe : la farce de la subsidiarité !

Des idées qui font leur chemin ?

Voltaire et l'éco-taxe

Le centenaire oublié

Désastreuse unanimité !

La révolte des « bonnets rouges » : un tournant ?

Echos de la "Mhollandie"

Le FMI : pyromane devenu pompier ? Même pas !

Hollandisme : l'analyse de Louis Pauwels !

La "gratuité" de la vie instaurée en France. Enfin...

François Hollande : trois fautes qui augurent mal de la suite

Dettes : requête à l'Insee, à Eurostat et au FMI

J.C. Trichet - Un article au Monde tellement révélateur

Quelques chiffres significatifs

Une si jolie petite crise de changes !

Le hollandisme : sinueux ou destructeur ?

Tout sauf Summers

Questions d’actualité – 22 août 2013

Mondialisation et fiscalité : éviter l'hystérie nationaliste !

Fréquentation de juin 2012 à juillet 2013

Qu'est-ce qu'une monnaie électronique ?

Bêtise et sottises

La France est mal arrivée

Les Frac et les lois de Parkinson

Le démon du bien

Mai 2013 : note d'ambiance

ISF : ils avaient bien menti !

La triomphale première année de M. Hollande

L'étrange nature du dépôt bancaire

Que faire de la SNCM ?

La crise, les experts et la télé

Margaret Thatcher, Jacques Delors et l’Euro : le malentendu

Le démagogue et la PME

En lisant M. Lemaire

La grande tristesse des étudiants français en économie

Choc à Chypre !

Super-Mario vs super-Mariolle ?

La terrible réalité française

La France : un pays socialiste ?

L'impayable Monsieur Peillon !

Zbig Brataniec : "Je suis inquiet pour la France"

Quelle organisation nouvelle pour la zone Euro ?

Changes et libre échange

Honni soit qui Mali pense ?

Une poussée de lectures significative (2)

Bilan 2012 – Perspectives 2013

Une fausse réforme bancaire

François Baroin : léger, léger, léger…

Nouvelle supplique à l'INSEE

Le mensonge

Champagne à la Kaiserstrasse !

Deux mots à la revue Commentaire

Laurent Mauduit et les "économistes imposteurs"

Les craques des "Gracques"

UMP : une tension normale

Le voyage au bout de la nuit

Cotisations sociales : charges ou salaires ?

La Chine et l'or

Le cycle : mythe ou réalité ?

Jour de Vérités

Mais, il est également possible que la bulle financière perdure (après tout, les banques centrales continuent d'injecter des trilliards...) et accompagne une plus franche reprise du côté de l'investissement réel. Auquel cas, l'été ayant duré plusieurs saisons, il faudra peut être finalement faire face à un hiver plus long et plus rigoureux plus tard. C'est bien sûr ce que souhaitent ces messieurs - dames ... que ce soit le problème de leur successeur.