Article paru dans le Figaro du samedi 19 -Dimanche 20 juillet 2003.

TENTONS UNE CROISSANCE RAPIDE

par

Didier Dufau - Economiste

Une croissance de 3% sur le long terme est facile à obtenir. Les trente dernières années perçues comme catastrophiques par rapport aux trente précédentes qualifiées de "glorieuses" le prouvent : la croissance a été de 2,9%.

Et si on cherchait à faire mieux ? Par exemple 3,5% ? ce taux assure un doublement tous les vingt ans. 25 millions de personnes au travail produisent dix mille milliards de francs par an , soit quatre cent mille Francs par tête. Pas mal. Mais dans vingt ans nous en produirions, au taux proposé, huit cent mille puis un million six cent mille , etc. De quoi soulager quelques misères.

Cette croissance un peu rapide impose de desserrer trois freins catastrophiques :

- l'accroissement mécanique du poids des prélèvements

- le désordre associé aux changes flottants

- l'étroitesse de la population active.

En matière d'impôts il existe des lois incontournables. la première dispose que lorsque l'impôt est progressif la croissance provoque mécaniquement la hausse de la part de l'Etat dans l'économie. Ce phénomène et aggravé par la caractère cyclique de l'activité qui produit, dans la phase de haute conjoncture, des recettes fiscales en très forte augmentation, alors que, dans la phase de récession, l'Etat refuse de voir sa dépense diminuer et hausse les prélèvements, effet de cliquet très bien illustré par le traitement Juppé des effets de la crise de 1993. Le pire, c'est lorsqu'on crée des impôts nouveaux aussi en période de forte conjoncture. Pensons à la création de la CSG et à la "réhabilitation de la dépense publique" par le gouvernement Rocard et aux "cagnottes" du gouvernement Jospin.

Le résultat aura été, en France, où l'impôt est globalement progressif et l'énarchie puissante, une montée extravagante de la dépense publique et des taux de prélèvements. Certains diront : ce taux n'a jamais dépassé les 46%, ce n'est donc pas si grave. Là, il faut bien comprendre que la comptabilité nationale enregistre les coûts de l'Etat comme de la production. Voyonbs les conséquences sur un exemple. Robinson, seul sur son ile, puis de l'eau au puits et cueille des noix aux cocotiers du coin. Admettons que cette production vaille 100. Un fonctionnaire armé débarque et prend tout. La comptabilité nationale dira :

- production marchande = 100

- prestation de sécurité de l'Etat = 100 (coût du fonctionnaire)

- PIB = 200

- Taux de prélèvement égale 100/200 = 50%.

Seconde loi : quand l'Etat prend tout, le taux de prélèvement est de 50%.

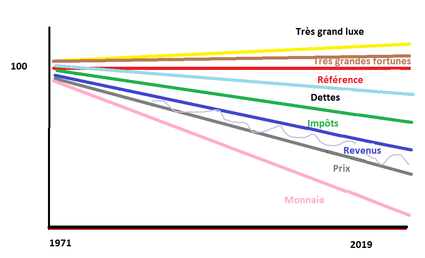

Les Français sont soumis à des prélèvements confiscatoires. Les petits salaires sont l'occ&asion d'une ponction globale de 55 à 60%. Les revenus modestes, spoumis à l'impôt sur le revenu, de 60 à 70%. les hauts revenus de 70 à 85%.

Si l'ISF s'ajoute, on atteint facilement 90% et pour quelques dizaines de milliers de personnes plus de 100%. On oblige donc les plus taxé à vendre leur patrimoine. A qui ? A l'étranger.D'où la troisième loi : lorsque l'impôt force à céder des biens , il n'y a pas de redistribution mais financement de l'Etat par vente à l'étranger du patrimoine national.

La capitalisation boursière est actuellement à près de 40% dans des mains non françaises et chacun sait que des pans entiers de notre immobilier sont en train d'être transférés à des non-résidents.

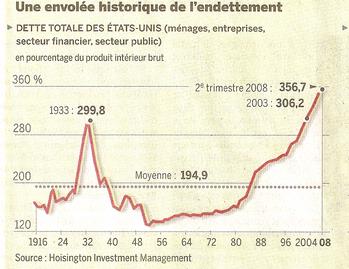

En trente ans les taux de prélèvements ont été portés au maximum et ont fourni à l'Etat des ressources gigantesques immédiatement dépensées. Ce qui ne l'a pas empêché de faire passer l'endettement de 20 à 60% d'un PIB qui a presque doublé pendant la période concernée.

Un complète folie.

L'Etat devra admettre de n'augmenter les recettes que proportionnellement à l'accroissement de la richesse des Français. Il doit jouer la carte d'une croissance forte mais en compensant l'effet de la progressivité sur l'accroissement de son poids dans l'économie.

Sinon l'asphyxie de la croissance , déjà trop visible, sera consommée.

Le choix de J. Chirac tel qu'annoncé le 14 juillet de baisser les impôts et de ne pas faire jouer l'effet de cliquet est historique en France. Il va dans le bon sens.

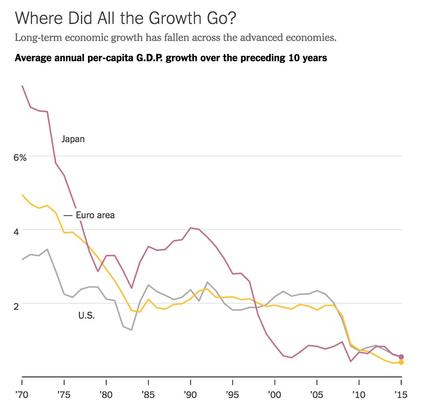

Autre cause d'inquiétude pour la croissance : les changes flottants. Depuis l'explosion du système de Bretton-Woods, charpente des fameuses "trente glorieuses", le taux de croissance diminue chaque décennie sous l'effet de désordres monétaires répétées. Faire passer les lourds convois du commerce international sur des passerelles monétaires en caoutchouc mou est absurde.

Agitées de soubresauts incontrôlables, amplifiant tous les déséquilibres, ces passerelles saugrenues envoient au fond du précipice des pans entiers de la croissance mondiale.

Toutes les crises des trente dernières années sont associées à des variations brusques du cours des monnaies principales. La crise dite à tort "des pays émergents", comme l'explosion du "currency board" argentin, ont une origine monétaire. L'énorme bulle financière qui s'est créée à partir de 1999 et dont l'explosion réveille le spectre de 1929, est un effet direct des changes flottants qui ont auto-entretenu une folle spéculation sur le dollar, se surajoutant à un "exubérance boursière" déjà excessive. Les déficits américains s'accumulent, financés par la création monétaire et les déplacements de capitaux irrationnels. Ils représentent, pour les Etats-Unis, un "plan Marshall à l'envers" très lucratif. Les créanciers, eux, sont régulièrement ruinés, explication principale de la stagnation japonaise et de la langueur allemande.

Il n'y aura pas de retour à une croissance mondiale forte sans réforme équilibrée du système monétaire international. la France est en pointe vers une gouvernance mondiale équilibrée. Elle doit l'être aussi dans le domaine monétaire.

Reste le frein démographique. Alors qu'au sortir de la guerre, les idées dominantes, merci Alfred Sauvy, ont été productivistes et natalistes, les trente dernières années ont vu le retour des pratiques malthusiennes. Immigration zéro, indifférence à la dénatalité, réduction du temps de travail, préférence pour l'emploi public, ont dominé les pratiques gouvernementales.

Dans la durée ce petit jeu a été incroyablement délétère. L'emploi salarié dans le secteur marchand atteint à peine 16 millions de personnes pour une population supérieure à 60 millions. Avec le ratio des Etats-Unis ou de la Grande Bretagne, on dépasserait les 25 millions ! Un manque à gagner de 10 millions d'emplois ! Notre moteur économique concurrentiel est certes performant mais il est devenu ridiculement petit.

Croire que le départ à la retraite des "baby boomers" fera diminuer le chômage est une de ces illusions arithmétiques qui font le charme de l'ignorantisme malthusien. La réduction de la population active va exaspérer la compétition entre secteur public et privé pour des ressources rares et encore réduire la taille du moteur.

Il faudra pour échapper à cette fatalité non seulement prolonger la durée du travail mais faire basculer une part importantes des effectifs publics vers le secteur marchand. On voit comme les esprits y sont préparés !

La France se retrouve devant des choix décisifs. les erreurs des trente dernières années ne lui sont plus permises. Pourquoi ne pas virer de bord avec résolution ? Pourquoi ne pas choisir les disciplines et surtout les promesses d'une croissance rapide ? Pourquoi ne pas tomber amoureux d'un taux de croissance ? Par exemple 3,5%...

Il semble que sous l'impulsion du Président de la République un changement radical soit en train de se produire en ce sens. Dans cette conjoncture déprimée, c'est une excellente nouvelle."

==============

Commentaires, 11 ans plus tard…

L'article précédent a été écrit en juillet 2003, après la crise dite des NTIC, alors que J. Chirac, réélu, voulait donner à son quinquennat une dimension nouvelle. Dans la pratique, le quinquennat Chirac sombrera dans la "défense des avantages acquis", pendant que Schröder, en Allemagne, prendra les mesures nécessaires pour remettre l'Allemagne en état de réussir dans la mondialisation. La dette et l'emploi public ne cesseront d'augmenter en France. La question du système monétaire international ne sera pas posée. Il n'y aura aucun desserrement de l'emprise malthusienne avec maintien des 35 heures et de la préférence pour l'emploi public, notamment dans les régions. Les socialistes s'empareront de près de 60% des mairies et de la quasi-totalité des gouvernements régionaux Les effectifs municipaux grimperont sans aucun contrôle en 14 ans de près de 800.000 !Nicolas Sarkozy proposera une rupture qu'il ne fera pas ou à moitié comme on voudra.

La crise, à connotation 1929, ne pourra pas être évitée.

Elle aboutira à de nouveaux blocages en France, à une hausse délirante des impôts, et finalement à un total revirement qui voit M. Hollande, comme M. Chirac, évoquer une accélération de la croissance grâce à un nouveau "pacte".

Nous sommes, mutatis mutandis, dans une situation un peu comparable à celle qui nous avait conduit à proposer cet article au Figaro. Le G.20 vient justement , à Sydney, de proposer une relance de 2% de plus du 1.5% du moment, soit une croissance de 3.5%, le même chiffre que nous avions proposé en 2003.

Si nous avions à réécrire l'article pour soutenir cette ambition, on ne voit pas vraiment ce qui serait à en retirer.

L'absence de toute référence à l'Euro dans l'article de 2003 peut surprendre. La raison en est simple. A cette date, la gestion de l'Euro était naissante et on annonçait un relâchement des contraintes qui avaient été nécessaires pour instaurer la monnaie unique. On discutait d'une gestion expansive de la zone euro et on annonçait une vision plus ouverte des contraintes du traité de Maastricht. La question de l'Euro, du coup, se ramenait plus globalement à celle des changes et du "malthusianisme" ambiant, la rigueur excessive de la BCE pouvant s'analyser comme un malthusianisme , associé à la défense des petits vieux, assis sur leur épargne sacrée, dans une Europe très vieillissante, notamment en Allemagne et en Italie.

Aujourd'hui nous affirmons qu'il n'y aura de sortie de crise durable que si été seulement si

- Mondialement, on réforme le système monétaire international,

- En Europe, on dote la zone Euro d'un pilote et d'une cabine de pilotage, avec un œil actif sur le cours du change

- En France, on casse la croissance hyperbolique de la dépense publique, de la dette et des prélèvements.

Il est intéressant de mesurer les chances d'une reprise de la croissance à cette aune.

De son côté quelles mesures proposent donc le G.20 ?

1. "Les pays membres du G20, qui représentent quelque 85% de l'économie mondiale, se sont fixé pour objectif de doper la croissance de deux points de pourcentage supplémentaires d'ici à 2018, en "développant des politiques ambitieuses mais réalistes".

"Cela représente plus de 2.000 milliards de dollars en termes réels et permettra la création de nombreux emplois", ont souligné les ministres des Finances et les banquiers centraux lors de cette réunion préparatoire au sommet des chefs d'Etat qui se tiendra en novembre à Brisbane (Australie).

Pour la directrice générale du Fonds monétaire international (FMI), Christine Lagarde, cet objectif "peut être atteint, voire dépassé" à condition "de mettre en œuvre les réformes identifiées" dans chacun des pays concernés."

La principale erreur ici est formulée par Mme Lagarde. La reprise serait l'affaire individuelle de chaque état faisant en son sein les efforts demandés. On retrouve la folie d'un FMI dont les analystes sont cloisonnés par pays et ne voient rien du risque global. DSK en fera deux fois l'aveu. "Le FMI ne s'est pas intéressé aux interactions ni aux phénomènes de contagion". Ce que dit Mme Lagarde est dans le droit fil des défauts déjà signalés. Cela tient à la structure par pays du FMI. Les décloisonnement n'ont pas eu lieu.

Du coup il n'y a aucune réflexion sur les défauts structurels du système monétaire international. En revanche on espère une coopération dans une structure non coopérative ! Ce qui est de l'ordre de l'oxymore.

«L’engagement pris à Sydney par le G20 à communiquer systématiquement les actions de politique monétaire pour mieux gérer leurs effets collatéraux est aussi capital. Un dialogue au niveau mondial et une meilleure communication sont indispensables pour préserver la stabilité financière. Les membres du G20 se sont aussi engagés à prendre les mesures qui s’imposent pour gérer les pressions déflationnistes et inflationnistes. Le FMI appuie ces efforts et se tient prêt à aider ses pays membres en offrant ses avis de politique économique ou, le cas échéant, un financement."

Les pays émergents sont priés de mettre fin à leur inflation, afin "de ne pas déstabiliser les changes". Ce qui signifie que les désordres monétaires en cours sont de la responsabilité des pays victimes pas des mouvements de capitaux erratiques et de la politique des banques centrales et notamment de la FED. C'était exactement le discours de 1998 où les difficultés dans les pays émergents étaient mises sur le dos du "cronyism" des dirigeants de l'époque.

En revanche, il faut que les pays excédentaires relancent. Ce qui est juste. Mais pourquoi sont-ils excédentaires et qu'a-t-on fait pour empêcher ce mouvement ? Si la coopération est nécessaire pourquoi ne pas l'institutionnaliser ? Les marchés règnent mais les gouvernements doivent être plus communicants plus transparents. A quoi tout cela rime-t-il ?

Certains observateurs ont parlé d'un changement de ton, de cap et même de logiciel avec l'introduction d'une dose de keynésianisme.

Il faudrait que l'investissement public et privé reparte à la hausse. Mais seulement dans les pays qui ne glissent pas sur la pente de l'inflation et la lutte contre la déflation ne doit pas passer par plus de dettes…

Où sont les politiques "ambitieuses et réalistes " ?

La vérité du G.20 est ailleurs. Les autorités internationales s'inquiètent de voir se profiler un "triple dip". Le commerce international est à l'arrêt. Les achats de précaution stratégique de la Chine se sont arrêtés. Les crédits internationaux sont encore 40% plus bas qu'avant la crise. La déflation menace en Europe alors que l'inflation s'est installée dans les pays dépendant des achats chinois. Nous sommes encore et toujours dans la gestion de la panique.

Le FMI s'est trouvé légèrement pris à revers par la découverte d'une erreur de tableur dans les démonstrations sur lesquelles l'institution se fondait pour demander plus d'austérité. Alors elle crie : "vive la croissance".

Les pays "émergents" s'indignent de voir que la politique de la FED a des effets immédiats chez eux. Il fallait les calmer. Ce qui est fait en parlant de croissance.

Le Japon avait inquiété avec sa politique d'intervention directe sur les changes. On lui demande d'être plus coopératif. Qu'au moins il prévienne ! Mais s'il prévient, rien ne marchera…

Il n'y a aucune mesure structurelle ni aucun changement d'idéologie. On pare au plus pressé politique. On espère doper le moral des uns et des autres.

Mais personne n'est tenu à rien et les défauts structurels perdurent.

2.Le temps : "La semaine dernière, le yuan chinois s’est déprécié comme jamais depuis septembre 2011. C’est le cas du moins pour le CNH, ou la version «offshore» de la monnaie qui est échangée à Hongkong, et qui a perdu presque la valeur d’un point de pourcentage face au dollar américain. Parallèlement, le yuan «onshore», ou CNY, la monnaie utilisée en Chine continentale, s’est aussi fortement déprécié, de moins d’un demi pour cent. Cette différence de fluctuation, du fait que l’écart entre CNY et CNH évolue rarement d’une semaine à l’autre, a peut-être été encore davantage perçue.

Qu’est-il en train de se passer? Tout le monde sait que, si les taux journaliers du CNH et du CNY peuvent librement légèrement fluctuer dans des fourchettes étroites, toute évolution plus importante des taux de change est le fruit d’une action tout à fait intentionnelle de la Banque populaire de Chine et du gouvernement chinois.

La réponse semble donc se trouver du côté du massif «carry trade» qui a vu le jour au cours des dernières années et que les autorités chinoises tentent d’éradiquer. Le problème, au vu du fait du large contrôle des capitaux chinois, est qu’il est très difficile pour les opérateurs chinois du continent d’obtenir des fonds en dollars américains pour effectuer un échange. Mais quand la volonté est présente, il existe un moyen. Et ce moyen implique toute une série complexe de transactions financières, dont des garanties stockées dans des entrepôts d’emprunts sur le continent chinois pour des emprunts en dollars américains. Ces marchandises, ayant ensuite fait l’objet de fausses exportations vers Hongkong, ont été vendues là-bas à des entités offshore qui ont renvoyé les fonds en Chine. De cette façon, ces fonds pouvaient être ainsi détenus en CNY. Ce type d’opération est probablement à l’origine des indications erronées données par les chiffres importants de l’excédent commercial de la Chine ces dernières années.

Cette opération de carry trade contribue à expliquer pourquoi la monnaie chinoise a continué de s’apprécier ces derniers mois (avant son plongeon de la semaine passée), alors même que d’autres monnaies des marchés émergents se dépréciaient massivement. Pour l’instant, le yuan chinois est probablement l’une des devises les plus surévaluées du monde, jusqu’à 30% selon un des analystes de Lombard Street Research".

Si vous avez entendu le G.20 dénoncer la surévaluation du Yuan, vous avez gagné.

3. Au final :

- La France est toujours écrasée d'impôts et de prélèvements et aucune économie sérieuse n'a encore été annoncée précisément par M. Hollande ou son gouvernement. Relance keynésienne en France par l'investissement public, à 100% d'endettement public ? Rions mes Frères !

- La zone Euro ne fait toujours pas l'objet d'une quelconque gestion. La BCE va s'amuser à teststresser les banques systémiques ! C'est poétique et c'est tout.

- Le monde vit toujours dans le système de change désastreux qui a présidé à la terrible récession dont on peine à sortir.

Le G.20 qui s'était ridiculisé en 2009 en ne proposant que des mesures dérisoires (les bonus, la comptabilité, les agences de notation, les paradis fiscaux et autres babioles), cf nos articles de l'époque, en est toujours à la douce pusillanimité et aux paroles rassurantes "pour faire revenir la confiance".

Pendant ce temps là des écologiques injurient les "vieillards à cheveux blancs qui pensent encore en terme de croissance".

Zeus aveugle ceux qu'ils veut perdre. Il est sacrément efficace !

Voir nos autres blogs

Voir nos autres blogs