La fin bouffonne de l’Enarchie Compassionnelle et Bienveillante

Lorsque la crise de 1929 a frappé le monde, les Polytechniciens ont réagi avec le mouvement X-Crise. On ne pouvait pas laisser à des parlementaires ignares le soin de diriger le pays et il fallait que les scientifiques reprennent à leur compte le soin de l’économie. Date de ce moment la promotion d’économistes polytechniciens, dont le modèle sera Maurice Allais major de sa promotion et premier prix Nobel. Depuis la filière s’est un peu cassée avec des représentants qui se renouvellent mais loin de l’examen des questions importantes.

Lorsque la France, considérée comme la première armée du monde, a sombré devant l’offensive de Guderian, en moins de trois semaines, ce sont les Inspecteurs des finances qui se sont rebellés et qui ont pensé à leur tour qu’on ne pouvait pas laisser la politique entre les mains d’avocats ou de politiciens ignares et qu’il fallait redonner une vraie armature à la démocratie. Le mouvement commence dès le dernier gouvernement de la troisième République et s’amplifie sous le premier gouvernement Pétain. Des plans sont élaborés qui formeront l’essentiel de ce qu’on appelle avec une révérence sans doute excessive le programme du CNR, avec la création de la sécurité sociale moderne et celle de l’ENA. Mendès-France a été appelé par de Gaulle pour participer aux discussions qui conduiront aux accords de Bretton-Woods et pose une marque de sérieux économique dès les premiers pas de la Quatrième. Keynes de son côté et devenu le gourou du « dirigisme économique intelligent », par opposition à la nullité supposée des obsédés de la déflation salvatrice. On croit que l’on sait désormais éviter les grandes crises économiques. Rions ensemble, mes bien chers frères !

Dès la Quatrième, les hauts fonctionnaires se mettent en place pour conquérir le poste de Président du Conseil : Mendès-France sera le premier à y réussir et son parcours sera glorifié de façon un tantinet exagérée jusqu’à aujourd’hui. Il reste la référence de tous les hauts fonctionnaires voulant réussir en politique. Après le polytechnicien Bourgès-Monoury, Félix Gaillard (devenu inspecteur des finances en 1943) réussit à s’imposer, avant que la Quatrième ne s’effondre. Avec Michel Debré c’est le fondateur de l’ENA qui prend le poste de premier Ministre. Les jeunes diplômés de l’ENA commencent alors à peupler les cabinets et les partis, surtout à partir de mai 1968, sous Pompidou. L’objectif : la présidence de la République devenue le pilier du pouvoir politique. Jacques Chirac se singularise lors des négociations débouchant sur les accords dits de Grenelle : il lâche tout pour avoir la paix sociale, une habitude qui deviendra un dogme énarchique. Le pays paiera, mais surtout pas de risque de révolution donc pas de résistance excessive. On baisse d’abord sa culotte (de plus en plus vite) et en suite on hausse les impôts (de plus en plus fort) !

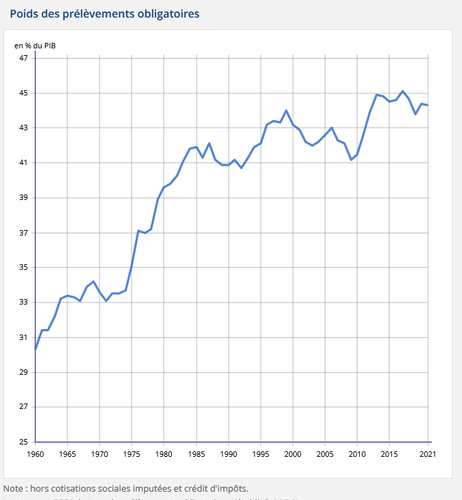

La grande bascule se produit avec Giscard, énarque polytechnicien, qui a réussi à intégrer ces deux écoles sans passer par les procédures d’admission normales. Il appelle Jacques Chirac qui crée un précédent : la trahison massive et éhontée de son parti d’origine pour obtenir le poste de premier ministre un procédé qui aura de l’avenir. L’ennui, c’est l’explosion de la première grande crise économique de l’après-guerre suivant la destruction par les Etats-Unis des accords de Bretton-Woods. Personne n’a compris qu’en régime de changes flottants les recettes keynésiennes pour sortir d’une récession ne marchent pas. Le plan de relance de Giscard-Chirac est délirant : autorisation administrative de licencier ; deux ans d’indemnités chômage à 90% du dernier salaire. La fiscalité devient de plus en plus délirante. Le septennat de Giscard sera fiscal de bout en bout. Peu de gens savent que le projet d’ISF a été conçu sur son ordre et qu’il devait passer aussitôt sa réélection acquise. La fiche de paie qui tenait sur un ruban de papier devient un document multipage.

Giscard signe les accords de la Jamaïque qui organisent la plus grosse catastrophe économique pour l’Occident : les taux de croissance s’effondrent avant que les crises financières ne s’enchaînent.

Pire, il décide avec Jacques Chirac que les réformes sociétalistes doivent se substituer aux politiques régaliennes classiques. L’avortement légalisé, et la destruction du mariage classique avec le divorce par consentement mutuel, signent la fin de la natalité en France. La loi Haby signe l’effondrement à venir de l’école. Le blocage de l’accès à la filière de formation médicale signe l’asphyxie à venir de la Santé. Raymond Barre prend l’avion pour constater que les « bourgeois avec piscine » prolifèrent et qu’il va falloir agir. Ils n’avaient sans doute pas de comptes en Suisse ni acheté leur maison avec les fonds secrets. Des « salauds » ontologiques ! On laisse l’immigration se développer sans frein et on l’accélère avec le regroupement familial qui transforme une immigration de travail en immigration familiale de masse.

Pendant ce temps-là la stagflation s’est imposée dans le monde et provoque la montée de la réclamation socialiste en France. Giscard croit intelligent d’humilier Chirac qui va s’employer à ce qu’il ne soit pas réélu. Les Enarquillons sortis de l’école se ventilent entre droite et gauche avec une forte tentation pour le PS : Rocard, Jospin, Fabius, bientôt Hollande et Ségolène, se haïssent et se préparent.

La récession de 78-81 permet à Mitterrand de gagner l’élection présidentielle avec un programme dément de nationalisations à 100 % et de mesures démagogiques. Cette gabegie fait tomber la France de son poste de troisième pays pour le PIB par tête. La déchéance commencée sous Giscard s’accélère. Les taux de croissance s’effondrent. Les naissances commencent à fondre. L’éducation nationale et la médecine commencent à souffrir de façon visible. Les budgets sont toujours réalisés en déficit. La dette commence à grossir. Les conflits d’Énarques à gauche comme à droite deviennent la marque de la politique française. Fabius Rocard et Jospin à gauche, Balladur et Chirac à droite. Chirac devient président avec Juppé en premier ministre avant de dissoudre sous la pression de l’Énarque Villepin, de perdre et d’appeler l’énarque Jospin. L’effondrement français se confirme. Le sociétalisme s’étoffe en même temps qu’on répond aux sirènes de l’européisme avec les accords de Maastricht et de l’écologisme, avec la nomination de Voynet qui commence à saccager l’industrie nucléaire française. Les naissances commencent à devenir inquiétantes. Le système social français cesse d’être finançable. La dette explose. Chirac et Jospin s’accordent pour réduire à 5 ans le mandat présidentiel et relèguent les législatives comme conséquence du choix présidentiel.

Le premier quart du XXIe siècle est dominé par les quinquennats de Chirac, Hollande et Macron (deux fois), avec la parenthèse Sarkozy qui finira en prison, pour bien marquer qu’en France seuls les Énarques ont le droit d’être président. François Fillon et Marine Le Pen découvreront cette règle non écrite.

L’européisme, le justicialisme, l’étatisme, le wokisme, le fiscalisme, le contrôle des médias, l’emportent sur l’intérêt national. Le macronisme voit son avenir dans l’énarque Philippe qui a fermé Fessenheim et déclenché l’affaire des gilets jaunes. Le PS est sous la houlette de Vallaud et Hollande, deux énarques sans grands scrupules. Le premier a fait nommer sa femme à la Cour des comptes permettant au couple de gagner des sommes d’argent public somptueuses, à vie. Le second a placé une de ses maîtresses à la mairie de Paris en lui accordant des pouvoirs spéciaux dont elle abusera. Il vit grassement des rentes de la République en savourant la joie d’avoir distribué sans limite des gratuités : « c’est gratuit, c’est l’État qui paie » disait-il. 3 500 milliards d’euros de dettes ne le font pas réfléchir.

Ne parlons pas de la décennie toxique du pervers narcissique Macron, symbole de l’effondrement de l’énarchie compassionnelle et bienveillante dans le n’importe quoi honteux, jusqu’à se présenter comme anti-français. Versailles est fournie en RBnB à Trump pour signer un traité dont la France est absente. On fournit à l’œil les Champs Elysées pour transformer une fête nationale en démonstration militaire européenne. La seule urgence du gouvernement factice de l’insignifiant Lecornu est de voter le suicide assisté exigé par les Francs-Maçons et eux seuls ! Comme si cela était une urgence voulue par la nation tout entière.

Il faut désormais acter la mort nécessaire de l’énarchie « compassionnelle et bienveillante ». Cette escroquerie a assez duré. La République est fondée sur la séparation des pouvoirs. Le politique et l’administratif doivent être séparés par des cloisons étanches. Les espoirs de 1940 ont totalement sombré dans la quête de pouvoir et d’argent d’une caste devenue sans principe, qui a cédé le pouvoir aux juges et à l’Union européenne et ne pense plus qu’à se servir en famille.

Une réforme constitutionnelle doit poser les règles nouvelles :

- Nul ne peut disposer de deux rémunérations de l’État

- Nul ne peut être élu au Parlement s’il est fonctionnaire.

- Tout fonctionnaire détaché auprès d’organismes dépendant de l’argent public doit l’être à ses conditions de rémunérations statutaires.

Il faut se rappeler que la multiplication des hautes autorités et autres machins a eu d’abord comme objectif de faire sauter les limites de rémunération.

Personne n’est choqué de voir un couple de hauts fonctionnaires, pousser sa fille, à la sortie de l’ENA, dans un cabinet à la mairie de Paris, où sa mère travaille comme haut fonctionnaire, puis dans une équipe ministérielle, avant de la voir nommer à un secrétariat d’Etat puis au poste de ministre. Qui peut faire cela dans le privé ? On peut alors essayer de lui tailler une circonscription électorale. En cas d’échec on la fait nommer à la tête d’une agence dont le président touche 700 000 euros par an, tout en vivant aux frais de Nicolas-qui-paie ! Magnifique, non ? Pourquoi se gêner ? Ne parlons pas de Parly 2 !

Les Enarques qui veulent faire une carrière politique devront démissionner de leur statut. Ce n’est pas une condition suffisante : on a vu que Bruno Le Maire, à la suite d’un mariage avantageux financièrement, a démissionné de son statut de haut fonctionnaire et cela ne l’a pas empêché de ruiner le pays par des dettes astronomiques et insupportables. Mais tout le monde a vu lors du passage de témoin à son successeur qu’il était révéré comme un pape de l’Enarchie.

L’obligation de démissionner de la fonction publique pour se lancer dans la politique est mesure insuffisante mais nécessaire. Aurait-elle été prise, on ne verrait pas Wauquiez, Copé, en attendant Pécresse, trahir leur propre camp en faveur de l’énarque Philippe. Vallaud et Hollande seraient hors-jeu. Macron perdrait jusqu’à l’espérance d’un retour et Philippe devrait se trouver un rôle de haut fonctionnaire. Par exemple, libérer les ports français de l’influence de la CGT et éviter que toutes les importations européennes et françaises ne passent par Rotterdam !

Tout le monde en France respirerait un peu mieux !

L’énarchie compassionnelle et bienveillante est morte de ses excès. Il faut acter cette réalité navrante.

Didier Dufau pour le Cercle des économistes e-toile

Voir nos autres blogs

Voir nos autres blogs