Nous avons toujours défendu sur ce blog un retour à la normalité fiscale en France. Nous considérons au vu des derniers chiffres cataclysmiques sur les différents déficits qu’il est inévitable de collecter un minimum d’impôts supplémentaires pour passer le cap. Ce paradoxe exige quelques explications. La première est la raison des déficits extravagants que l’on constate et les stratégies d’atténuation à disposition.

Les besoins budgétaires des sociétés qui ont voulu de créer un « welfare state » sont infinis. La volonté des politiques de satisfaire des demandes insatiables est de tout bord extrêmement forte.

Keynes, en légitiment l’idée que l’Etat devait suppléer les marchés et relancer la machine économique par la dépense publique, sert à justifier, en dehors de tout cadre rationnel, l’idée que la dépense publique est non seulement légitime mais indispensable, comme l’est le corps de hauts fonctionnaires chargé de réguler la manne et de diriger une méga structure administrative pour la distribuer.

L’idée égalitariste poussée à son extrême, prétend que tout le monde a le droit à la même chose et qu’il faut donc prendre ce qu’il faut aux « riches » pour satisfaire la quête de justice sociale. Le concept a été poussé, là aussi, jusqu’à son extrême. Un enfant doit avoir les mêmes facilités qu’un bourgeois pour les livres scolaires, les voyages initiatiques, les petits cours, etc. Les parents sont vus comme les agents infligeant à l’école les miasmes d’une inégalité choquante et doivent être laissés de côté. En France dans l’Éducation nationale, l’excellence et le respect de la langue ont tous deux été dénoncés comme des barrières à l’égalité. Les résultats de l’action publique ont alors cessé d’être positifs, du fait d’une recherche active du nivellement. La dégringolade dans les classements PISA a été rapide et auto entretenue, en dépit de budgets considérables.

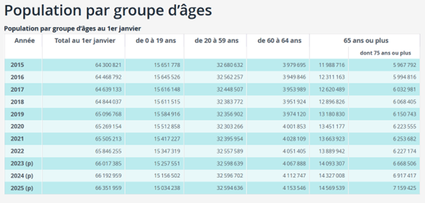

Une nouvelle vague de dépense est née du succès des mouvements qui souhaitent venir en aide à l’altérité victimaire. La notion de victimes de la société a fini par s’ouvrir à de très nombreuses catégories de la population : les pauvres, les immigrés, les condamnés ayant fait de la prison, les jeunes délinquants, les femmes, les minorités sexuelles, l’étudiante et l’étudiante, Il ne s’agit plus d’une petite fraction de la population : on atteint près de 80 % des résidents ! Les besoins à satisfaire sont évidemment sans limite.

La tendance politique va être de créer pour ces populations des droits acquisitifs et multiplier de très nombreuses gratuités dans tous les domaines : logements, culture, alimentation, avortement et plus généralement médecine, avec disparition des « modérateurs » de consommation. Le droit-à, éventuellement constitutionnalisé, devient une créance invincible et perpétuelle sur l’argent des autres. On est passé ainsi de quelques milliers d’avortements à 100 000 puis 200 000 puis 300 000 et on va atteindre bientôt les 400 000. On finance à 100 % un acte dont le prix de revient complet dépasse les 1 000 euros, en pleine déconfiture des naissances. Le budget augmentera encore régulièrement de plusieurs centaines de millions d’euros. On trouve les mêmes mécanismes pour le droit opposable au logement, l’AME etc. Ce sont des droits à la gratuité qui provoquent un gonflement permanent de la dépense. On pensait que l’AME ne coûterait que quelques dizaines de millions d’euros : les immigrés clandestins ne sont-ils pas jeunes et dynamiques. On va bientôt atteindre deux milliards !

S’est ajouté dans les dernières années l’exigence climatique et le culte de la nature, devenue objet de droits. On réclame le remboursement d’une « dette écologique » (Sic) et la restauration de l’intégrité de la nature. L’inculpation du CO2 qui touche absolument toutes les activités humaines a lancé une quête d’économies d’énergie astronomiques dans absolument tous les domaines, sans certitude de résultats positifs pour le climat, mais d’un coût qu’on refuse d’évaluer honnêtement tellement il est élevé et croissant (le coût de l’économie d’émission supplémentaire est fortement croissant).

Nouveauté coûteuse : le concept « d’empowerment » qui renvoie sur les acteurs de la vie sociale et économique l’obligation de « faire le bien » qu’il s’agisse d’agir pour la diversité ou pour la réduction des pollutions. Cette méthode est une forme de « do it yourself » qui crée des devoirs et des coûts sans impliquer l’intervention autre que punitive des autorités. Cela devient une « dépense publique » invisibilisée. Cette méthode vient compléter d’autres techniques de camouflage de la dépense publique : le transfert aux associations, chargées de suppléer une administration dont les privilèges sont trop coûteux, l’obligation faite aux promoteurs de financer des politiques d’aménagements dont les coûts sont transférés de façon occulte aux acheteurs de logements ou de locaux professionnels.

Pour gérer cet immense déploiement de dépenses publiques il faut naturellement une énorme armature administrative. En France ce besoin a été encore amplifié par la volonté de créer de nombreux étages de décision qui dépendent les uns des autres : mairies, groupements, districts, régions, états, agences techniques diverses, institutions européennes, autres institutions internationales. Cette ambition a conduit à des hausses massives de recrutement, le plus souvent de personnels protégés qui ne peuvent pas être licenciés et qui seront à charge le reste de leur vie.

La question s’est donc posée dans tout l’Occident dès la Libération : comment financer cette énorme masse de dépenses qui n’a de limites que la disponibilité des ressources nécessaires.

La période qui va de la guerre à la crise de 1973 a connu une réponse simple : une très forte croissance qui a permis, notamment en France, la reconstruction puis l’extension du « welfare state ». La France se couvre d’hôpitaux, de lycées et collèges, d’ouvrages routiers et d’infrastructures de chemin de fer. La fiscalité et en forte hausse mais on reste dans des limites non pénalisantes : les prélèvements sont entre 32 et 35 % du PIB.

À partir de la crise mondiale de 1973, extrêmement grave, et de l’apparition d’une rançon pétrolière exigée par les pays pétroliers coalisés, avec une hausse délirante du prix de l’énergie, la croissance rapide s’arrête, les comptes tournent au rouge, la pression fiscale augmente ainsi que l’inflation.

En France le septennat de M. Giscard d’Estaing est un formidable moment fiscal, alors que dès 1975, le budget est en déficit important (et il n’y aura plus jamais de budget équilibré jusqu’à aujourd’hui). On impose la TVA, la taxation des plus-values, la non-déduction de nombreuses dépenses de l’I ou de l’IR. On sait que le projet d’un impôt sur la fortune était en préparation en cas de réélection ! C’est également l’époque où l’on contingente l’offre : le numerus clausus en médecine devient draconien. Des professions complexes, comme les architectes et les chirurgiens, cessent de pouvoir s’enrichir par divers procédés d’encadrement de leurs actes. La haute fonction publique s’empare des postes politiques.

Les Etats-Unis et le Royaume-Uni lancent un moment de révolte à la fin des années 1980. Ronald Reagan et Margaret Thatcher remettent en cause leur « welfare state » et cassent la résistance aux réductions de dépenses, en s’attaquant notamment à la pression des syndicats. D’autres pays suivront comme la Suède, la Hollande, le Canada, l’Australie et la Nouvelle Zélande.

La France se singularise par une politique inverse intenable. Les gouvernements socialistes de M. Mitterrand gaspillent l’argent public et cassent la compétitivité de l’industrie française. Le gouvernement Jospin commence à détruire l’industrie nucléaire et prend la pire décision possible : les « 35 heures » sont associées à la retraite à 60 ans, aussi bien dans le secteur public et dans le secteur privé. Le cumul de ces mesures anti productives aboutit à la désagrégation de l’industrie et aux déficits extérieurs et intérieurs permanents.

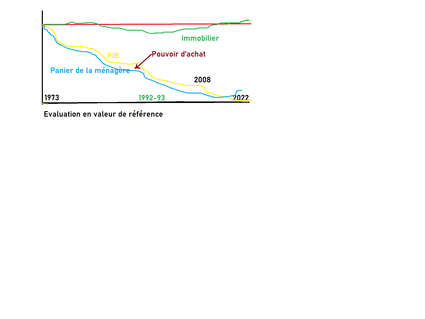

L’euro pèse également sur la croissance française depuis 1984. Les deux récessions mondiales sévères de 1992-1993 et 2008-2009, complétée par la crise purement européenne de 2011 affectent durablement les possibilités de croissance. La très forte augmentation des taux d’intérêt de la BCE, dont Mme Lagarde s’est vantée en 2022-2023, va être la cause première de l’effondrement du secteur immobilier et pousser l’Union Européenne vers une stagnation économique de longue durée. L’Euro nous protège est un slogan qui n’a plus de sens aujourd’hui.

Résultat de ces évolutions : le financement de dépenses publiques massives par la croissance cesse d’être possible. Ne restent que les prélèvements et la dette ou chercher de réelles économies. Les grandes orientations de dépenses décrites au début de cette note continuant à provoquer une fuite en avant qui devient de plus en plus automatique et incontrôlable, prélèvements et dettes ont littéralement explosé.

Une autre source de financement qui a été longtemps à la mode depuis l’effondrement de l’URSS en 1989, est l’idée des « dividendes de la paix ». On diminue drastiquement le budget et les effectifs de l’armée, qui devient en France une armée légère et mobile pour des opérations « coups de poing » à l’extérieur de nos frontières, et qui cesse d’être capable de mener un conflit traditionnel de haute intensité. Le parapluie nucléaire est réputé suffisant. La guerre d’agression des Russes en Ukraine a montré les limites de cette conception. Les autorités militaires, en phase de réduction générale des budgets, ratent diverses novations militaires, notamment les drones et la lutte contre les agressions numériques.

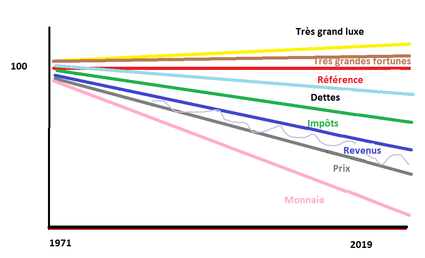

Autre idée proposée notamment par la gauche socialiste : « taxer les riches ». On croit qu’imposer très fortement les entreprises, la fortune et les hauts revenus aura un effet magique. Dans la pratique, notons que les Socialistes feront principalement l’inverse. La création de la CSG par M. Rocard et de la CRDS, est typique : cette fiscalité devenue gigantesque touche tout le monde. La recette de TVA dans les 15 dernières années est passée de 161 milliards d’euros à 286. La CSG, CRDS est passée en dix ans de moins de 99 milliards d’euros à 156 milliards soit une hausse massive en dix ans. Ces 442 milliards d’euros concernent tout le monde. La droite en revanche n’a pas hésité à créer des impôts très ciblés : Le gouvernement Fillon surimpose les hauts revenus. Aucun des gouvernements dits « de droite » n’est revenu sur l’ISF. On sait qu’aujourd’hui avec « la taxation des morts », les impôts sur la succession, les impôts sur la fortune, les impôts sur la cession du patrimoine, la taxe foncière, la taxe sur l’enlèvement des ordures, même pour un simple parking, la taxe sur les bureaux, la taxe sur les locaux vides, etc. la France a fini par devenir le premier pays du monde qui écrase d’impôts à ce point son capital immobilier. « Ils ne peuvent pas partir » ! Tel est le slogan à Bercy. Sauf que beaucoup de ventes forcées ont pour clients des étrangers qui eux ne paient pas les mêmes impôts que les Français. Vendre le capital de la France à des étrangers pour se financer est une conception détestable.

L’intégration des revenus financiers dans l’IR voulue par le président Hollande a eu des conséquences immédiates : le taux marginal d’imposition des fruits de l’épargne a atteint, cumulés avec la CSG-CRDS près de 60 %. Avec les rendements très bas du capital, dus aux crises successives et aux inondations monétaires associées, ce taux marginal spoliateur a eu des conséquences immédiates : pour ceux qui sont frappés par l’ISF à plus de 1 %, le rendement effectif de l’épargne est devenu nul ou négatif.

Surprise ! L’argent a commencé à fuir la France, d’autant plus facilement que la liberté des mouvements de capitaux a été instaurée dans l’Union Européenne.

Nous vivons nécessairement mal dans un pays où la dépense publique égale la valeur ajoutée des entreprises commerciales. Du coup le scénario d’augmentation des prélèvements mis en œuvre aussi bien par la gauche, le centre ou la droite s’est durablement installé : on commence par afficher des mesures symboliques contre les riches et on finit par des mesures qui frappent directement ou indirectement la majorité des ménages français. Les gouvernements Macron utiliseront à fond cette technique.

La réduction de l’ISF est « vendue » au public en « supprimant » la taxe d’habitation, qui touche pratiquement tout le monde. Il n’y a pas de réduction de la fiscalité locale, seulement un transfert. Ce jeu de bonneteau n’a que des inconvénients. La taxe d’habitation est un impôt de proximité décidé par les maires, qui est plutôt bien accepté. Participer en fonction de son empreinte sur la ville aux dépenses municipales dont on bénéficie au quotidien est parfaitement normal. Si on trouve que les coûts sont excessifs, il suffit de voter pour une autre politique.

Ces services étant maintenus, ils doivent bien être payés. La taxe d’habitation n’est pas supprimée mais transférée. Sur qui ? Ce n’est pas dit ! Les mairies augmenteront leur recette en tapant sur la taxe foncière qui explose. À Paris, Mme Hidalgo qui a promis de ne pas hausser les impôts augmente la taxe foncière de plus de 50 % ! On maintient la taxe d’habitation pour les maisons de campagne. Ceux qui en profitent le moins paieront plus que ceux qui en profitent le plus. Une démagogie anti-riche proche de l’abjection totale s’est installée. Et de rire ! Voyez que je ne suis pas le « président des riches ».

En revanche la « flat tax » sur les revenus du capital et la suppression d’un impôt sur le capital financier, sont deux mesures indispensables à mettre au crédit d’Emmanuel Macron : l’épargne financière était en train de quitter la France. Son court passage chez Rothschild avait alerté très concrètement M. Macron sur les conséquences.

Mais là encore, pour se garder de l’accusation de « président des riches » qui est un des leviers médiatiques traditionnels des mouvements de gauche, on accable les propriétaires immobiliers qualifiés de rentiers. Ils se trouvent que les énormes déséquilibres financiers liés aux systèmes monétaires défaillants provoquent un besoin de recyclage des excédents, devenus monstrueux, des balances des paiements. La seule piste est la bourse et l’immobilier. Les bourses sont dépendantes des récessions périodiques qui sont revenues hanter l’Occident depuis 1973. L’immobilier parait une valeur sûre. Les prix en unité monétaire flambent mais pour le propriétaire de l’appartement, seuls les impôts sur le capital flambent : lui a toujours le même appartement !

Les villes profitent à plein de la manne de la fiscalité immobilière qui leur permet de dépenser sans faire appel à des impôts plus sensibles.

En même temps on crie haro sur le retraité, considéré comme un abusif et dont le nombre explose par le vieillissement de la population. La CSG pour eux est augmentée de 26 % dès l’arrivée au pouvoir de M. Macron.

Le krach immobilier qui va s’étendre un peu partout en Occident et particulièrement en France va avoir d’immenses conséquences. Sa cause principale est naturellement la hausse des taux d’intérêt provoqués par les politiques restrictives des banques centrales après le retour d’une inflation massive liée à la guerre en Ukraine et à la crise sanitaire. Elle se cumule en France avec la concentration des mesures fiscales portant sur le capital : taxes foncières ; IFI ; droits de timbres ; droits de succession etc. L’ajout de contraintes de réduction massive et rapide d’émission de CO2, sera le coup de grâce. L’extension réglementaire devient littéralement ahurissante. Le secteur bascule dans une récession générale extrêmement violente, avec des baisses d’activité pouvant aller jusqu’à 50 % dans certains segments. Le dernier rapport de l’INSEE justifie les déficits par cette baisse d’activité la montée des déficits. Sans dire qui en est responsable.

Le propriétaire immobilier comme vache à lait disparaît ! Encore une source facile de financement de la dépense publique qui s’évapore.

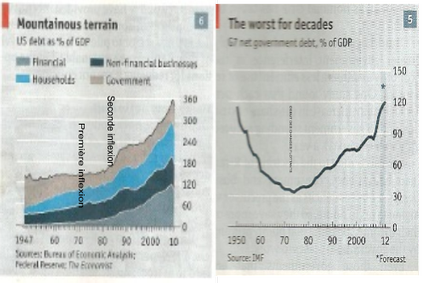

Reste l’endettement. Le passage à l’euro permet d’éviter les tourments qu’a connus le gouvernement Mauroy avec son contrôle des changes radical et les dévaluations successives du Franc. En apparence, on peut emprunter à la BCE sans limites malgré la pression des pays européens peu enclins à cet exercice. Après la crise spécifique de l’Eurozone en 2011, M. Draghi qui remplace M. Trichet indique qu’il fera « ce qu’il faut quoi qu’il en coûte » pour sauver l’Euro. Les inondations monétaires vont permettre à la France d’emprunter sans limite au point que son endettement atteint désormais plus de 3 200 milliards d’euros, dont 1 200 milliards depuis l’arrivée de M. Macron.

Ici aussi, on a atteint le bout du chemin. La gabegie des dépenses aux frais des générations futures, a gonflé le montant des intérêts à verser (ne parlons pas du remboursement) jusqu’à devenir quasiment le premier poste budgétaire.

Cette facilité n’est désormais plus disponible.

Un à un, les robinets qui devaient financer des dépenses délirantes se sont fermés. On arrive au bout d’un chemin.

Pour ne pas avoir à assumer son échec sanglant lors de la procédure budgétaire de 2024 et après avoir subi un revers électoral violent aux Européennes, Emmanuel Macron a choisi de renverser la table avec une dissolution folle qui ne pouvait que bloquer la situation politique et créer une crise de régime. Réaction passionnelle d’un malade mental ou piège d’un petit machiavel déchaîné ? Qu’importe : c’est un drame !

La question budgétaire est désormais aux mains d’un gouvernement dirigé par un parti de droite minoritaire, alors que tous les expédients et autres astuces politiciennes sont désormais impraticables.

Comment peut-on sortir du piège de dépenses publiques intenables alors que le pays est désormais à bout de nerfs et s’inquiète pour son épargne et le niveau de ses pensions ? Avec deux forces aux Parlements proposant un programme d’autodestruction du pays menant tout droit au chaos définitif ?

L’essentiel des difficultés françaises provient spécifiquement de deux mesures totalement démagogiques : les 35 heures qui ont cassé la compétitivité des entreprises exportatrices, provoquant un déficit extérieur colossal et jamais vu, tout en rendant impossible le bon fonctionnement des services publics, et la retraite à 60 ans qui est le responsable principal de l’endettement massif de l’Etat (75 % de la dette). C’est le grand legs de F. Mitterrand avec Maastricht, l’abolition des frontières et la fin de l’indépendance française.

Nicolas Sarkozy a fait semblant d’agir, avec un premier effort sur les retraites privées. Emmanuel Macron a tergiversé pendant six ans avant de tenter une augmentation de l’âge de la retraite au forceps sur des bases qu’il avait lui-même condamnées, avec des réactions sauvages des syndicats et de la rue. Rien n’a été fait pour revenir sur les 35 heures, sinon interdire les 32 heures pratiquées par certaines mairies…

Pour éviter un krach à la grecque ou à la libanaise, aujourd’hui, il faut trouver à peu près 300 milliards de ressources nouvelles, en cinq ans, soit par diminution des dépenses soit par des impôts nouveaux. Oui, la France est confrontée au risque d’un effondrement économique massif. Rappelons que le PIB grec a baissé de plus de 30 % après le krach.

La presse a détaillé les différentes modalités possibles de cet effondrement. Notons seulement que si la voie de l’emprunt massif est fermée, et si donc on ne peut pas faire « rouler » la dette, on se retrouve dans l’impossibilité de payer la fonction publique, les juges, le monde médical, les enseignants, les militaires et les retraites. En plus il faut rembourser le capital de la dette !

Le gouvernement Barnier retombe dans les mêmes affres que l’on connaît depuis les années 1980 : trouver des mesures symboliques contre les riches pour faire passer une diminution introuvable de dépenses intenables. Soyons clair : la disparition ou la réduction les niches fiscales et autres mesurettes de ce type sont totalement dérisoires. Les médias acceptent de parler la langue du ministre du budget en utilisant le vocable de « dépense fiscale » pour des exemptions qui ont été concédées lors de la création d’impôts ou de leur aggravation massive. Pour les fonctionnaires du Budget tout l’argent des Français appartient à l’Etat puisque, sans lui, il n’existerait pas. Le revenu net est une concession révocable. Ne pas le taxer est une « dépense fiscale », la concession d’un revenu qu’on n’a pas pu encore saisir. Cette conception intéressée rejoint l’idée socialiste qui veut que la propriété privée ne soit qu’un abandon précaire et révocable de la propriété de l’Etat. Bonjour la dictature ! La propriété est un droit constitutionnel pour de bonnes raisons. L’effondrement de l’Union Soviétique n’a servi à rien.

La « taxation des riches » ne peut pas atteindre les niveaux de ressources recherchés sans provoquer une fuite générale de l’assiette de l’impôt. Toutes les mesures « symboliques » ne masqueront pas la nécessité de taper lourdement sur la classe moyenne supérieure qui paie l’essentiel de l’impôt en France, si on veut épargner le plus grand nombre par démagogie ou crainte de troubles sociaux.

La seule solution, au vu des montants astronomiques à trouver, est d’une part de s’attaquer aux dépenses publiques de façon soutenue et d’augmenter temporairement de façon faible mais générale les grands impôts existants (IR, CSG et TVA). De même, on peut imaginer de généraliser la taxation forfaitaire aux revenus immobiliers et d’augmenter légèrement le taux des deux taxes forfaitaires d’un ou deux pour cent.

Ces augmentations seront sans conséquences graves sur l’activité à condition qu’on retarde l’âge de la retraite à 66 ans et qu’on rétablisse la durée du travail à 40 heures par semaine. De même on peut créer deux tranches supplémentaires pour les revenus supérieurs à 500 000 euros par an, sans que les effets soient perceptibles.

Ce noyau dur indispensable n’est pas populaire. Mais c’est le seul disponible.

Il faut surtout suturer toutes les hémorragies de dépenses provenant de libéralités sans limites ni frein.

Les mesures les plus efficaces sont :

Le non-remplacement de fonctionnaires partant à la retraite, cohérent avec le retour aux 40 heures

La suppression du statut de fonctionnaire jusqu’à la catégorie A au profit d’une contractualisation. L’emploi à vie, c’est fini.

Quatre jours de carence universels pour les absences de courte durée.

Le rétablissement d’un reste à charge pour le petit risque 15 à 20 %.

La fin de la gratuité totale dans les multiples domaines où on l’a instauré.

Le report des réglementations les plus coûteuses en vue de la décarbonation totale de la vie économique et familiale.

La réduction significative des allocations pour les étrangers (AME, aides au développement etc.).

La taxation du revenu des grandes associations.

L’interdiction des cumuls de rémunérations publiques par les hauts fonctionnaires qui ne pourront cumuler emploi de fonctionnaire et emplois politiques.

La réduction drastique du nombre des agences qui se sont multipliées.

La réduction du mille-feuilles administratif et politique.

La suppression d’institutions qui doublonnent avec les institutions européennes.

La suppression du système de financement des Enr qui est ruineux.

La suppression des politiques sans intérêt comme les Frac au ministère de la culture. Il ne s’agit pas de diminuer les subventions mais de les supprimer complètement. Il en existe des dizaines qui consomment 500 000 euros par ci, 1 million d’euros par là.

Faut-il désindexer les retraites et l’IR ? Ce sont des mesures discriminatoires et attentatoires à la confiance, et elles sont violentes. Elles représentent des baisses de revenus disp

Voir nos autres blogs

Voir nos autres blogs