Dimanche dernier le glas a sonné. La France directement atteinte en son tréfonds s'est réunie. Nous avons décidé de cesser tout commentaire pendant une semaine. Mais les grands deuils sont aussi la condition d'un sursaut si l'indignation et le chagrin n'interdisent pas l'action. Même si on n'a guère envie de revenir sur ce que fut la désastreuse année 2014, il importe d'en tirer quelques leçons.

La question, en 2013, était de savoir si l'optimisme de commande des autorités était justifié alors que le budget de 2012 emmenait la France droit à l'échec économique. Nous avons eu la réponse : une année Hollandibilis et horribilis se terminant par la révolte des Bonnets Rouges et l'annonce d'un changement important de politique. Le socialisme se transformait, au PS, en social-démocratie avec un siècle de retard ! Les augures intéressés avançaient que l'année 2014 serait enfin celle de la reprise. Les journalistes de cour accumulaient les sarcasmes contre les "déclinistes" et les spécialistes de la déprime nationale qui ne voyaient ni le monde, ni l'Europe et encore moins la France en grande forme. Fustiger les Cassandre est un marronnier qui refleurit chaque année à la période des vœux. En début d'année, tout allait donc bien, Madame la Marquise. 2014 serait meilleur et la "boite à outils" mise en place par le chef des socialistes montrerait ses effets lumineux.

Seulement voilà : les faits sont têtus.

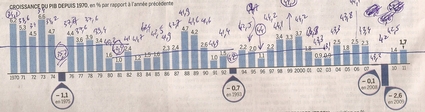

Le monde a encore connu, en 2014, une année désastreuse. Certes les Etats-Unis, appuyés sur une monnaie nationale qui est aussi la monnaie du monde (à plus de 80%) et un dynamisme pétrolier probablement temporaire mais indiscutable, sont repartis en croissance et dans une moindre mesure la Grande Bretagne.

Au global, le commerce international est à l'arrêt, les flux financiers sont toujours déréglés et spéculatifs, et l'économie baudruche, percée de partout, et regonflée artificiellement par des injections gigantesques de monnaies banque-centrale n'est qu'une Montgolfière ballotée dans des cieux tourmentées.

Ce sera le cas tant qu'un nouveau système monétaire international ne sera pas mis en place.

L'exaltation juridique et nationaliste des Etats-Unis a conduit à la mise en œuvre de Fatca, une loi inique et grotesque qui a une conséquence imprévue : plus aucune banque mondiale ne veut ouvrir de comptes aux détenteurs de passeport américain. Les double-nationaux abandonnent leur nationalité américaine en dehors du pays. La volonté des Américains de faire croire que la crise est le fait de "méchants" les a conduit à infliger des amendes grotesques à des banques américaines mais aussi étrangères, portant sur des dizaines de milliards de dollars. Le système ne peut pas être mauvais, seulement les personnes ! En même temps, les entreprises américaines colonisaient le monde sans pratiquement payer d'impôts. Cette dualité intolérable est là pour durer. Elle n'a pas empêché la Chine de devancer les Etats-Unis, sur certains critères, comme première puissance économique mondiale. La faiblesse d'Obama, fait prix Nobel de la paix dès son premier jour de mandature pour lui rogner les dents et lui lier les mains, entraîne par ailleurs l'effondrement de la puissance américaine, permet à Poutine d'annexer une partie de l'Ukraine et de créer la guerre civile dans l'est du pays, stimule la volonté des Japonais de retrouver leur puissance nucléaire et pousse le ressentiment musulman au delà de l'inhumanité absolue.

Un désastre économique a toujours des conséquences politiques déplorables.

Du coup, le pétrole que les écologistes nous annonçaient à 200 $ le baril se retrouve à moins de 50, ruinant les pays rentiers dont la Russie et le Venezuela. L'Arabie Saoudite, alliée surprenante des écologistes les plus sectaires, expulse plusieurs millions de personnes "allogènes" et fait patiemment fermer toutes les exploitations pétrolières coûteuses de ses concurrents. Les imbéciles qui prétendaient que la crise du pétrole était simplement un fait de marché lié aux excédents temporaires de production, doivent constater que toutes les matières premières sont en repli avec parfois des baisses pires que celles du pétrole. C'est l'abandon radical de la spéculation sur les cours de matières premières, liées aux mesures de contrôle mises en place aux Etats-Unis qui est à la source du renversement total des perspectives. La manière dont la spéculation a été conduite par quelques fonds et grandes banques est, elle, clairement délictueuse.

La réaction judicaire américaine a donc des effets contradictoires : elle arrête des modalités de spéculations dévoyées, tout en empêchant les grandes réformes nécessaires !

Le désordre international est donc un peu plus profond en fin d'année 2014 qu'il n'était en fin 2013. Il suffit de constater ce qui se passe actuellement sur le front monétaire international pour constater des désordres que l'on peut qualifier d'inouïs. La BNS a tué les spéculateurs du Forex. L'Euro s'effondre comme de nombreuses monnaies alors que la BCE annonce qu'elle va faire exactement tout ce qui était jusque là interdit. Il ne restera rien du chapeau dont s'était affublé M. Trichet.

L'Europe de la zone Euro, étranglée par ses politiques déflationnistes, asphyxie par contagion ses principaux clients. L'année 2014 aura été celle de la consolidation à un niveau très bas. Faute des institutions de gestion nécessaires à une zone de monnaie unique, l'illusion qu'une reprise serait possible uniquement par la grâce d'un président de la BCE non conformiste, s'est dissipée dans les nuées. Depuis huit ans, nous crions inlassablement qu'une Banque centrale est comme la psychanalyse, incapable de soigner quelques maux que ce soit, sinon ceux qu'elle a créés.

L'Europe est à la traîne. Les élections européennes ont été un théâtre d'ombres, permettant aux pays les plus petits de s'arroger l'essentiel des places contre les piliers européens que sont la France, l'Allemagne et le Royaume-Uni. L'idée Rooseveltienne d'une Europe lavette dont les nations puissantes auraient été noyées dans un lac de petites nations sans envergure et ficelées par une bureaucratie aux ordres, est désormais en place. Le choix comme président de la Commission d'un ancien chef du Luxembourg, état microbique dont le jeu est de s'enrichir en favorisant fiscalement les grandes multinationales étrangères et notamment américaines, est plus que significatif. Le risque de dissolution des grandes forces européennes a été aggravé par le referendum écossais, légal, et le referendum catalan, illégal. Si les grandes puissances historiques sont dissoutes dans des micros ensembles, elles n'auront plus aucun moyen de mettre en commun les ressources nécessaires à ne serait-ce que leur défense nationale. L'Angleterre seule, sans l'Ecosse et le pays de Galles ne peut plus avoir d'armée significative. L'Espagne sans la Catalogne et le pays basque non plus. Pas plus qu'une Italie coupée en deux. Ne parlons pas de la France, si l'Alsace, la Lorraine, la Bourgogne, la Corse, la Bretagne, la Savoie, la Normandie, le Jura, l'Auvergne, la Guyenne-Gascogne, le Pays basque, "l'Occitanie", la Picardie, les Flandres et le Comtat-Venaissin venaient à acquérir leur autonomie. La dissolution de l'Europe en micro états de dimension vicinale est la mort de l'Europe tout court.

A l'occasion des élections européennes, le Parlement s'est permis un "coup d'Etat" (selon l'expression de VGE), liant le résultat du vote et la présidence de la Commission. Pourquoi se gêner ? Quant aux résultats de ces élections en France, on l'a vu : après une campagne électorale creuse et même, pour l'essentiel, carrément inexistante, où les grands Partis se sont contentés d'ajouter quelques recalés du suffrage universel direct à leurs européistes qualifiés, le Front national a emporté la mise, sur fond d'abstention débilitante, entraînant une réaction de marginalisation de la France dans toutes les institutions. Ce qui veut dire que l'idéal européen est en lambeaux, et que la France a les pieds pris dans les déchets.

Quant à la France ! Commencée dans le vaudeville, l'année présidentielle a enchaîné sur des convulsions politiciennes grotesques, avec la disparition sans gloire du gouvernement Ayrault, puis une crise gouvernementale de l'équipe suivante, sans causes nationales sérieuses, aboutissant à l'éviction de deux ministres, dont le ministre de l'économie, parti aussitôt apprendre la gestion dans une école de management ! Le scénariste le plus délirant n'aurait pas osé imaginer une histoire aussi débile.

Comme chacun sait, l'histoire est tragique. Voici qu'un Français a été décapité dès son arrivée sur un sol arabe, sans aucune réaction du gouvernement et dans la foulée, des musulmans en folie foncent dans les foules françaises à Noël. Des centaines de musulmans nominalement français mais qui ne se considèrent pas comme tel, partent massacrer, violer, terroriser dans les pays où l'islamisme, enflammé par les conquêtes et exactions occidentales puis israéliennes depuis des décennies et nourri par la rente pétrolière, a été libéré par des Occidentaux malavisés des régimes forts qui le contenait.

F. Hollande qui pensait se faire une image de chef en envoyant ses troupes contre l'Islam à l'étranger se retrouve avec un second front intérieur, alors que, suivant les recommandations de Terranova, il avait fait du terreau musulman son électorat privilégié. A peine a-t-il recommencé à le courtiser en proposant l'élection des étrangers aux municipales que deux frères délinquants séduits par la violence illimitée islamiste et le surmoi qu'elle permet aux faibles d'esprit, entraînés au Yémen par Al Qaïda, mais qui sont représentatifs d'une forme d'irrédentisme musulman proprement national qui s'amplifie depuis des années, massacrent toute la rédaction d'un journal marginal mais sympathique et qu'un troisième tue à répétition aux portes de Paris de façon synchronisée. L'arrogance d'une fraction croissante des enfants d'immigrés musulmans vis-à-vis des "gaulois", leur volonté de ne pas s'assimiler, leur revendication identitaire et religieuse dans la cité, dans l'armée et dans l'entreprise, la provocation vestimentaire ou alimentaire permanente, le refus d'accepter le contenu républicain et national de l'enseignement public, la tendance à la délinquance de ses jeunes, le romantisme du combat armé sans règle humanitaire depuis la guerre de Yougoslavie, attisé par la conscience d'une domination démographique dans certains territoires de la République Française, créent les conditions d'une guerre civile larvée. En nous embarquant dans des guerres religieuses au Moyen-Orient et en Afrique, nous n'avons fait qu'attiser un feu qui couve depuis des années.

On a accepté de changer l'enseignement de l'histoire et les règles de l'école pour ne pas fâcher les élèves musulmans, on a toléré que l'hymne national soit sifflé en masse au Stade de France, on a trouvé expédient de substituer aux Français dans les logements sociaux des millions d'étrangers n'attendant souvent de la France que des indemnités, on a chanté inlassablement aux Français qu'ils étaient des "beaufs" et des "salauds au sens sartrien du terme". La veille des assassinats politico-religieux des frères Bouaki, la télévision passait le film de Tavernier, "Coup de torchon", présentant les Français au temps des colonies comme des porcs bons à être saignés par un justicier pas très propre sur lui. "Français vous avez des devoirs vis-à-vis de ceux qui vous tuent, car vous avez péché". Déjà, le jour où des avions démolissaient les tours jumelles de New York, le fameux "11 septembre", un excité s'exaltait à condamner les Français sur France-Inter pour l'affaire de Sétif ! Rappelons qu'Hollande lui-même a tenu à stigmatiser, il y a moins d'un an, la répression d'une manifestation interdite du FLN de 1961, à une époque où les commissariats étaient protégés des exactions des Fellaghas par des guérites en béton. Les autorités n'avaient pas voulu laisser la rue et le haut du pavé au FLN. Pas plus qu'elles n'avaient voulu que l'OAS y fasse régner la terreur. Sans faiblesse et même sans pitié.

Nous voici avec un 7 janvier 2015, où les menaces contre la liberté d'expression et de pensée ont été mises à exécution par des musulmans dignes justement du FLN, de l'OAS ou d'Action Directe. Ce passage à l'acte ouvre une autre période de l'histoire française.

Sur le terrain économique, les cartes sont désormais étalées. La France finit l'année avec des déficits aggravés, des dettes aggravées, un chômage aggravé en nombre et en durée, des faillites record, une construction à des niveaux ridicules, des familles ruinées par les impôts, des jeunes, des patrons, des retraités et des entreprises en fuite vers l'étranger. La réponse est une loi poudre-aux-yeux promue par un certain Macron qui fait du tort aux professions que les socialistes n'aiment pas et qui n'a strictement aucun intérêt économique autre qu'anecdotique ou politicien, comme on voudra.

L'important, pour tout ce petit monde, est la stratégie politique présidentielle de M. Hollande qui n'intéresse pourtant que lui-même et ses clans mais qui doit s'imposer aux Français. Surtout pas de réformes sérieuses qui pourraient coaliser des masses ou des énervés disposant d'un pouvoir d'agitation. Alors on ne redéfinit pas à la baisse les missions du moloch étatique : la fonction publique et toutes les mille-et-unes organisation publiques et parapubliques, c'est électoralement sacré. La SNCF s'effondre ? Tant pis. EDF et le CEA forment un Etat dans l'Etat de plus en plus nul et coûteux. On s'en fiche. Les intermittents du spectacle ? Le déficit de leur régime extravagant de financement par les autres de leur temps d'inactivité est sanctifié, sacralisé et "sanctuarisé" ! Mais oui, le Premier Ministre a parlé de sanctuaire. Les déficits démagogiques, c'est malsain mais c'est saint ! Alors qu'il ne s'agit que d'un abus délirant responsable du tiers des déficits de la branche chômage pour un nombre ridicule, mais en forte augmentation, de bénéficiaires. On se pince, mais tout cela est vrai.

"L'achat de vote" recommence. On rajoute aux impositions déraisonnables et spoliatrices, portant sur les réussites, l'impôt que l'on supprime à "9 millions de foyers" ! Raisonnable et républicain ?

On perfectionne les gratuités, notamment dans le domaine de la Santé, afin de rendre les situations vraiment inextricables, au prix d'une dérive bureaucratique de qualité soviétique . Il ne s'agit rien de moins que de supprimer les libertés médicales. Les médecins, qualifiés et utiles, devront demander, avant de lancer des traitements, l'autorisation préalable à des sous-fifres sous-qualifiés, planqués dans ces usines à incapables que sont les Agences Régionales de la Santé. Leur rémunération dépendra du bon vouloir de bureaucrates dont la compétence peut s'apprécier tous les jours, à la mesure de nos déficits et des désordres de plus en plus graves qui agitent le domaine. Une occasion de plus de rappeler que tout le secteur dit social est entre les mains de pseudos-cadres, marqués politiquement, sortis d'enseignements le plus souvent très faibles, ivres d'un pouvoir à peu près totalement incontrôlé, ayant acquis une presque totale indépendance et nourris par des prélèvements constamment croissants. Pour eux : "la crise connait pas". Le gouvernement Valls reflète assez bien cette sous-bureaucratie politisée, sans mérite et sans valeur, à qui on a laissé trop de pouvoir. Autant dire que l'année 2015 s'engage sous les meilleurs hospices !

La France est désormais plus qu'engagée dans le maelstrom du déclin. Son revenu par tête a encore baissé en 2014. Son rang économique aussi. Ce n'est pas le pseudo pacte de responsabilité qui changera quoi que ce soit. Ce dispositif est purement politicien et n'a pour but, malheureux mais évident, que de renvoyer sur les entreprises l'échec socialiste et lui permettre d'avoir quelque chose à dire pour faire réélire son chef. Quo non descendam ?

Voilà le monde largement à l'arrêt économiquement et sous la pression de musulmans fanatisés en armes sur plusieurs continents. Pendant que la France pleure 17 morts, Boko Haram vient d'en tuer 2.000, en rasant 16 villages, avec vieux, femmes et enfants, pratiquement sans un mot dans la presse française. L'Europe est en pleine dérive. La France renifle des effluves de guerre civile. Elle flirte avec la déréliction économique irrattrapable, avec un président requinqué par le sursaut d'unité nationale des Français et qui frétille de bonheur déplacé de pouvoir s'exprimer sans être aussitôt sifflé. Après tout le massacre historique que l'on vient de connaître a été évité en Belgique et subi en France. Le succès de la police de doit pas grand-chose au Ministre de l'intérieur qui indiquait en été 2014 : "Ce n'est pas un délit de prôner le djihad" (RTL - 5 Août 2014), ni une garde des Sceaux, incapable d'assurer le suivi judiciaire de condamnés dangereux à qui elle cherchait à éviter une "prison qui empêche la réinsertion".

Politique et économie sont liées. Lorsqu'on atrophie l'économie par idéologie et esprit politicien, on met aussi en cause la stabilité politique d'un pays. Et lorsqu'un pays pourrit par sa tête politique, son économie souffre aussitôt. Peron a mis l'Argentine par terre. Chavez a ruiné le Venezuela. Papadopoulos a abaissé la Grèce et aggravé ses tares traditionnelles. Castro a laminé Cuba. Mugabé a tué et affamé son peuple. Le FLN a fait de l'Algérie un pays intolérable que fuit sa jeunesse. L'Iran des Mollah est une infection. Poutine ruine la Russie.

L'économie française se défait par la politique. L'échec économique défait la France. L'équipe que dirige M. Hollande, a prouvé en deux ans et demi qu'elle n'était pas au niveau des missions qui devraient être les siennes, et qu'elle n'a pas les moyens de sortir le pays de l'ornière dangereuse où il se retrouve.

L'unanimité des bons sentiments dans le chagrin et la pitié est une bonne chose, à laquelle nous nous sommes associés totalement. Les moments d'unité nationale sont trop rares pour les bouder.

Elle ne pourra pas longtemps faire oublier qu'aucun Français digne de ce nom ne peut admettre que la France en général et son économie en particulier tombent si bas. Le drame de l'insurrection musulmane djihadiste qui s'enracine en France et risque de s'étendre et de s'aggraver encore, sur un terreau social dégradé, s'ajoute au drame que sont les résultats économiques de 2012, 2013 et 2014.

Puisse les Français comprendre dans leur tréfonds national que la vocation de la France n'est pas l'effondrement économique, la déréliction sociale, la dégénérescence du politique dans la démagogie clientéliste et la comm', la dissolution nationale dans une Europe croupion, et l'épuisement dans une variante larvée de " guerre des civilisations".

Un cycle historique qui a vu la France s'enfoncer si bas doit se refermer. Et un autre commencer. Il implique une autre vision de l'organisation mondiale, de la construction européenne et de que doit être la France.

L'échec économique global, l'échec européen et l'échec français ont tous les trois des causes précises. On ne peut en rester là.

Nous avons écouté le glas. Maintenant il faut entendre le tocsin !

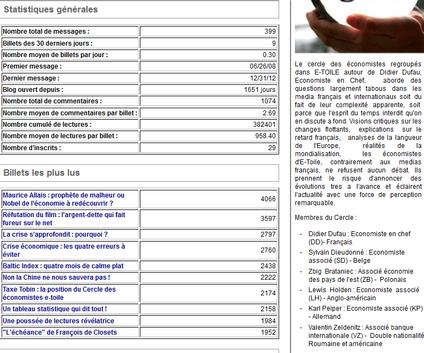

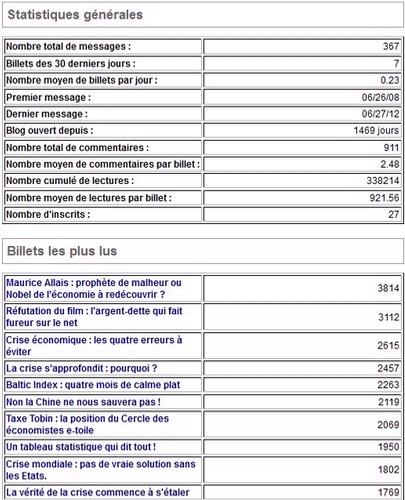

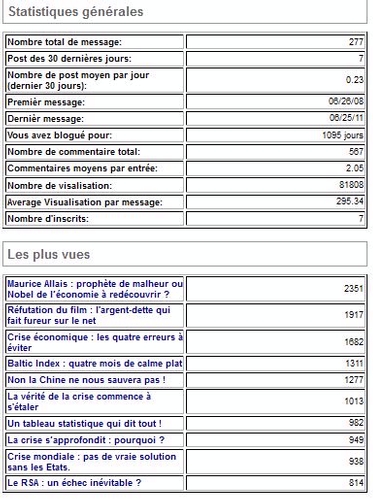

PS : Nous donnons ci-dessous, comme chaque année, les résultats de la fréquentation de ce blog qui a dépassé 690.00 lectures cumulées de personnes différentes, soit une hausse de 190.000 en un an (grosso modo le nombre des chômeurs supplémentaires en France. Espérons qu'il n'y a pas de corrélation !). Trois articles font leur apparition dans le palmarès des articles les plus lus. Ils touchent à l'essentiel et nous sommes heureux que leur importance soit ainsi reconnue. La question de l'organisation bancaire est centrale. "L'étrange nature du dépôt bancaire" est désormais un thème qui retient l'attention, bien que le chemin reste long vers les banques de paiements et les spécialisations bancaires que nous préconisons. Les observations de J. Rueff sur les doubles pyramides de crédit sont fondamentales pour comprendre la situation actuelle. Nous nous réjouissons de les populariser ici. Plus surprenant notre bulletin de conjoncture de juin 2008, annonçant clairement la crise, a fini par retenir l'intérêt des lecteurs avec 6 ans de retard. Nous avons ici prévu une crise dure et longue en temps voulu, malgré tous les propos des nigauds qui ne cessent de répéter que cette crise était imprévisible. L'important n'est pas la gloriole du "je vous l'avais bien dit" mais de comprendre les chemins de cette prévision et le diagnostic qu'elle sous-tend. Plus que jamais, nous persistons et signons :

- Il faut mettre fin aux changes flottants et recréer un système monétaire international coopératif.

- On ne peut pas gérer une zone de monnaie unique uniquement avec des normes. Il faut créer une chancellerie de la zone Euro distincte de la Commission de Bruxelles.

- L'asphyxie fiscale française est un désastre auquel il doit être mis fin.

Voir nos autres blogs

Voir nos autres blogs