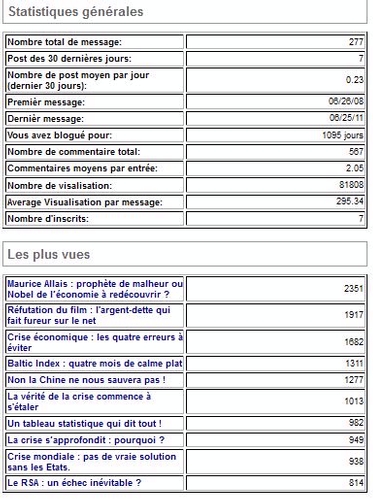

Crise mondiale : trois ans de blog , 277 messages et 81.800 lectures après !

Cela fait exactement trois ans que le Cercle des économistes e-toile a ouvert ce blog pour faire entendre des analyses solides qui ne se retrouvent généralement pas dans le débat public, soit parcequ'elles sont réputées trop techniques, soit parce qu'elles ne correspondent pas à l'esprit du temps ou aux idées des puissances dominantes.

Exposer c'est s'exposer. Nous n'avons refusé aucun débat, aucune prise de position. Notre originalité c'est de l'avoir fait avant que l'histoire ne tranche les questions posées.

En juin 2008 la question était de savoir si nous allions vers "une crise". Nous avons répété que bien sûr nous y allions et qu'elle serait exceptionnellement sévère, tout en refusant de parler de retour à 1929 et à la dépression.

Nous en avons donné le diagnostic dès avant que la chute de Lehman Brothers ne vienne déclencher la prise de conscience générale que nous n'échapperions décidemment pas à une récession mondiale.

Nous ne lassons pas de le répéter car il n'est toujours pas compris ni exposé dans les grands médias ni lors des grandes réunions internationales.

La grande récession est à la fois une récession classique du cycle quasi décennal qui existe depuis plus de deux cent ans, et la conséquence des défauts rédhibitoires du système monétaire international des changes flottants, aggravés par les politiques détestables suivies d'une part par les Etats unis, dont la FED a pratiqué un "benign neglect" monétaire dramatique et d'autre part par des pays mercantilistes comme la Chine, le Japon et l'Allemagne.

Elle comporte donc un aspect cyclique dont l'étude n'est plus faite depuis des lustres, tant la conviction abusive et illusoire s'est installée qu'on avait trouvé le secret d'une croissance sans crise, un aspect institutionnel, le désordre monétaire international des changes flottants, et un aspect géopolitique, les pratiques inconsidérées des puissances.

Nous prétendons qu'un régime de monnaies administratives nationales ou régionales, dont les états ne sont pas responsables, et dont la valeur s'établit sur des marchés dérégulés de changes ne fonctionne pas. La théorie proposée par Milton Friedman s'est révélée désavouée par les faits. Alan Greenspan après avoir beaucop fauté l'a finalement reconnu. Rien ne marche comme la théorie le laissait entendre et au contraire les effets pervers se sont multipliés et ont manqué emporter l'édifice.

L'Europe qui a cru pouvoir établir une zone monétaire sur la force d'un simple traité et d'une banque centrale indépendante, dont l'objectif est exclusivement le niveau des prix, s'est retrouvée structurellement en défaut. Sans une politique et sans doute des institutions centralisées aptes à prendre des décisions au jour le jour, dont celle d'émettre des emprunts collectifs en Euro, l'Euroland, dans un système de changes flottants est une institution fragile, vouée au sous emploi et aux tensions internes et externes.

On a bati l'Euro sur une théorie fausse et on essaie de colmater les brèches institutionnelles sans discuter la théorie sous-jacente.

On a admis d'échanger des biens et des services, de même que des produits financiers, dans le cadre des changes flottants sur une théorie fausse qui montrent tous les jours ses lacunes gravissimes.

Depuis 1971 ce système absurde va de crises en crises. Chaque crise est réglée en créant les conditions d'une crise plus grave un peu plus tard. Vous aviez aimé 1974, vous avez eu 1993. Vous n'aviez pas encore digéré ni 74 ni 92 et vous avez eu 2009 ! A chaque fois la récession a été "la pire depuis 1929".

Et qu'avez-vous fait ? Rien.

Pas le moindre diagnostic, pas la moindre réforme de structure. Les gouvernements ont géré l'urgence. Les déficits publics ont explosé. Les dettes qui avaient grossi de façon monstrueuses depuis trente ans ont atteint un tel niveau du PIB que partout, on ne sait plus comment s'en débarasser.

Les pays qui comme la France sont en déficit publics depuis 1974 , ont constamment augmenté impôts et dépenses publiques tout en chargeant la barque des emprunts, et appartiennent à une zone monétaire déflationniste se retrouvent sans emplois, suradministrés et surdendettés.

Malheureusement la classe politique toute entière en France reste intoxiquée à la dépense publique ; ses medias crient sans arrêt : vive l'impôt. La justice est assimilée à la sanction des riches et des entrepreneurs. Le désastre est assignés à tort sur des fantômes vides de sens concret comme "l'étranger", "la compétition internationale" et "la mondialisation libérale". Et on veut instituer un salaire maximum ! La "loi du maximum" devrait plutôt rappeler de vilains souvenirs en France !

Faute d'avoir des idées claires et précises sur des défauts cruciaux et des processus délétères bien cernés, intellectuels et politiques se concentrent sur des débats idéologiques absolument fumeux et sans pertinence.

Ce n'est guère mieux ailleurs.

Le G.20 et ses dépendances ont établi un diagnostic faux. La crise serait le fait des banques. Donc on doit réformer les banques. On a insisté : c'est le marché des subprimes qui a mis le feu partout. Mais a-t-on réformé le marché des subprimes aux Etats-Unis ? Pas du tout. On donne des contraintes de capîtal aggravé aux banques en tentant d'en limiter la croissance. Sus à la "grande banques systèmique". Sus aux bonus des traders.

A-t-on remis en cause les monnaies adminsitratives errantes ? Chut ! N'en parlez surtout pas.

A-t-on acté que les changes flottants sans concertation d'aucune sorte sinon des jeux de puissance délètères étaient désastreux et devaient être supprimés ? Chut ! N'en parlez surtout pas.

Pas un jour sans qu'un responsable n'évoque d'un air pénétré "la stabilité" financière si nécessaire. Mais il accepter sans bargouiner des mouvements erratiques de change pilotés par des programmes informatiques qui auto entretiennent l'instatibilité.

Pas un jour sans qu'un homme politique européen ne critique la valeur trop haute de l'Euro (tout en s'inquiétant de la fragilité de l'Euro, dire deux choses absolument contradictoires dans la même phrase ne semble inquiéter personne). Mais pas un mot sur les changes flottants qui expliquent cette hausse.

Pas un jour sans qu'un homme politique européen n'affirme que le Yuan est sous évalué de façon grotesque, provoquant délocalisation et stagnation de l'emplopi et du revenu en Europe. Pas un seul qui critique réellement le mercantilisme chinois et qui s'étonne qu'on puisse pratiquer le mercantilisme et la monnaie administrée dans un pseudo système monétaire international de changes flottants.

Pas un jour sans qu'on s'étonne de la dette grecque et de son ampleur par rapport au PIB du pays. Mais en valeur relative elle est du même ordre ou inférieure à celle de pratiquement tous les autres pays industrialisés du monde (Japon, Etats Unis, etc.). Et en valeur relative elle est d'un montant ridicule.

On nous explique que par un effet papillon un pays qui représente un pouième de PIB mondial va mettre le sytème par terre, de même que par le même effet papillon le marché des subprimes américains, quelques pouièmes du marché immobilier mondial, avait déclenché la pire crise depuis 1929 !

Tant d'ignorance et de sottise finit par agacer.

La seule méthode pour sortir d'une crise mondiale de surdendettement (environ 2.000 milliards de crédits sont aujourd'hui gagés sur aucun retour suffisant pour payer principal et intérêt), est la croissance, après avoir jugulé les causes du désastre. C'est la croissance qui permettra d'amortir les pertes. C'est la croissance qui permettra de rétablir la rentabilité de certains projets. Et il faudra bien ruiner partiellement les créanciers. L'euthanasie du créancier doit être douce et progressive. La croissance sera l'anti douleur.

Il n'y aura pas de décroissance heureuse. Il n'y aura pas de solution par la déflation.

Il n'y a aura pas de solution durable sans revenir à la garantie par les états de la valeur extérieure de leur monnaie par rapport à un étalon international et par des engagements fermes d'équilibres de balances commerciales.

Des changes fixes et concertés, éventuellement modulables par accords conjoints, surveillés par un FMI rénové et retrouvant son rôle de Bretton Woods, mais épuré des anomalies de 1944 (le droit de veto américain, l'hypertrophie du rôle du dollar), la maîtrise des mouvements de capitaux à court terme, ces mesures seules et seulement ces mesures, permettront de faire face à la situation.

Dans la seconde où un tel système sera mis en place la peur cédera au calcul économique. La reflation concertée des économies par les états, les banques centrales étant associées a mouvement et se voyant attribuées de nouvelles règles de gestion, entraînera une croissance non pas sectorielle mais générale.

Malgré la contrainte éconologique qui existe mais qui doit être traitée sans malthusianisme, une nouvelle période de "trente glorieuses" s'ouvrira pendant laquelle les dettes des trente minables seront progressivement éliminées, comme le monde avait&éliminé en trente ans les dettes de la guerre de 40.

A un moment où l'Europe se déchire, où la France se défait, où les Etats Unis vascillent, où les pays émergents voudraient bien confirmer leur sortie de chrysalide, où la Chine abuse, où les institutions internationales sont frappés par le discrédit et l'impuissance, faute de diagnostic clair et de volonté d'assumer des solutions pertinentes , rien ne dit qu'on ne retombe pas sur une période troublée du style de l'entre deux guerre qui avait coûté le même prix à la France que la guerre de 14-18, rappelons le.

Ce n'est pas le scénario le plus probable. Il est même très facile à éviter.

Que l'ont sorte enfin de la sclérose intellectuelle qui fait taire les vraies causes de la crise et interdit de construire les solutions durables dont le monde a besoin !

Depuis trois ans la pédagogie tragique des réalités aurait du faire son oeuvre. Combien de désastres faudra-t-il encore subir, combien de centaines de millions d'emplois gâchés, de centaines de millions de carrières brisées, de centaines de millions de pauvres désespérés, pour que la cécité qui frappe nos élites fasse place à une minimum de courage, de compétence, de pertinence et de connaissances ?

Oui nous déclarons que le G.20 est composé de lâches et d'incapables qui ne voient pas plus loin que leurs idéologies, leurs espoirs nationalistes et leurs petits calculs géostratégiques. Non Monsieur Sarkozy, il ne fallait pas en même temps parler d'un nouveau Bretton Woods et affirmer qu'il fallait garder le rôle du dollar et les changes flottants. Non Monsieur Obama, il ne fallait pas prétendre que le flottement général des monnaies dont la monnaie chinoise règlerait la question de l'avenir des échanges financiers internationaux. Non, Monsieur Hu Jintao il ne fallait pas déclarer que la Chine avait le droit d'accumuler des milliers de millards de dollards d'excédents monétaires sans les remettre en circulation dans les économies partenaires en les dépensant au lieu de les placer avec la trouille au ventre que ces trésors se dévaluent. L'Europe pour sa part s'est tue. Elle se tait tout le temps et accepte d'être la 27ième roue du carosse, alors que tous les fédérolâtres expliquent que sans l'Europe notre voix ne serait pas entendue !

Oui nous déclarons que cette crise immense, déclarée sottement imprévisible, n'a pas fait l'objet du diagnostic qu'il convient et que de ce fait toutes les poilitiques lancées n'ont pas de pertinence ni même de sens commun .

Le monde s'engage dans le n'importe quoi comme en 1974, comme en 1993. Il espère un miracle. Il ne viendra pas.

On peut craindre que dans trois ans on ne soit amené une nouvelle fois à le constater si ce blog dure jusque là.

En attendant merci à ceux qui ont eu le courage de ces 80.000 lectures qui nous honorent et qui nous obligent.

Didier Dufau pour le Cercle des économistes e-toile.

Voir nos autres blogs

Voir nos autres blogs