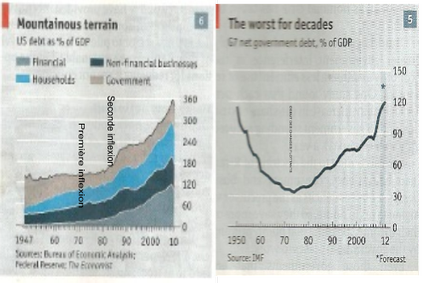

L'épisode de crise économique sévère que nous vivons depuis le blocage du marché interbancaire en juillet 2007 et surtout l'effondrement bancaire de septembre 2008, présente une caractéristique originale : la dette globale des premières économies mondiales a soudain dépassé les 300% de leur PIB.

De tels taux sont intenables. On peut faire toutes les hypothèses que l'on veut sur le taux d'intérêt moyen comme sur la maturité moyenne de la dette, on trouve toujours pour l'amortissement du principal et le paiement des intérêts un prélèvement sur le PIB intolérable. Si on prend un taux d'intérêt moyen de 3% et une maturité moyenne de 9 ans, deux hypothèses très favorables, un endettement de 270% du PIB exigera une prise sur la richesse produit annuellement de 30% pour l'amortissement et de 7.1% pour l'intérêt. Si on pousse la dette à 360% du PIB avec un taux d'intérêt de 5%, avec une maturité de 5 ans, les chiffres passent respectivement à 72% et 18% soit 90% de la richesse produite !

Les chiffres différent selon les sources. Les chiffres donnés par McKinsey et cités dans l'Economist sont plus bas que ceux du FMI. On voit la dette du Japon à près de 450% du PIB. Celles de la Grande Bretagne, de la Corée, de la Suisse et de l'Espagne au dessus de 300%. Celles des Etats Unis, de l'Italie et de la France un peu au dessous de 300%. En fait on sait que le FMI a calculé la dette américaine à près de 360% du PIB des Etats Unis en 2008.

Notons au passage que ce chiffre critique de l'endettement global d'un pays n'est pas une statistique facile à obtenir et ne fait pas partie des indicateurs généralement suivis. Ce qui est une très grave erreur et une lacune que nous invitons Eurostat et l'Insee à corriger d'urgence, en donnant la maturité moyenne et le taux d'intérêt moyen. Cet index a une importance critique. Faute de l'avoir suivi avec soin au cours des années la plupart des économistes n'ont pas vu venir la crise.

Un simple calcul, nous l'avons vu, permet de conclure que dès qu'on dépasse 150 à 200% on entre dans une situation intenable dans la durée. On parle de ratios de dettes pour les banques, il faut étendre ce concept aux économies.

Quand s'est donc produit le gonflement (inouï en temps de paix) des dettes globales ? La situation commence à s'aggraver après la rupture des accords de Bretton-Woods. Une accélération majeure se produit après la crise boursière de 1987 et le relâchement général de la création monétaire à l'arrivée de Alan Greenspan à la tête de la FED. La crise de 92-93 donne un coup de fouet à l'endettement : celle de 2001-2002 l'aggrave. Pendant des mois la FED pratique des taux d'intérêt négatifs. Et tout le système s'emballe en 2006 et 2007 jusqu'aux premiers accidents de juillet 2007. La phrase que l'on entend dans les milieux spécialisés : "un blocage de ce genre du marché interbancaire cela ne s'était jamais vu". On vient d'entrer en terra incognita.

Pourquoi les marchés interbancaires se bloquent-ils ? Essentiellement parce que le remboursement de la dette n'est plus possible. La seule technique pour faire face à cette dette monstrueuse c'est le "roll-over". On refinance indéfiniment la dette. Le refinancement devient difficile pour nombre de banques dès que la FED remonte ses taux directeurs. Toute la pyramide de dettes vacille, entraînant les banques dans le développement à toute vitesse des CDS et de la titrisation. On se débarrasse d'une partie de la dette menaçante sur des tiers : épargnant, gestionnaire de trésorerie, assurance...

Mais les marchés de dérivés titrisés se bloquent bientôt. La méfiance s'installe partout. Les banques les plus fragiles, celles qui ont cru devoir essayer de rattraper les "gros" commencent à fléchir puis les banques de l'immobilier. La panique s'installe bientôt. Des ruées ruinent certaines banques sauvées par les Etats. Jusqu'à l'effondrement final. Rien ne pouvait empêcher que ce scénario se produise.

Le grossissement indécent de la finance ne se mesure pas seulement par l'en cours de dette. La part du secteur financier dans les bénéfices globaux s'envolent au détriment des autres secteurs. Le secteur financier recrute en masse et verse des rémunérations chaque années plus faramineuses depuis ... 1975. Ce ne sont ni un accès subit de cupidité, ni des pratiques déloyales des banques, qui expliquent ces largesses. Les gains sont là parce que le secteur financier prélève une part constamment plus grosse du PIB, à proportion du gonflement de ses bilans. Les agences de notations, les contrats alambiqués, l'emploi des mathématiques et la rémunération sans limite des directeurs de banques jouent un rôle secondaire. Le levier de ces gains est dans l'accroissement indéfinie (pensait-on) de la dette. Les servants d'une dette de 300% du PIB sont aux premières loges pour confisquer l'essentiel des gains de PIB. Et le font. Toutes les enquêtes montrent notamment aux Etats-Unis (en France, on a des pudeurs...) que la part prélevée par le secteur financier est devenue excessive dès la fin des années 70 et hégémoniques dès la fin des années 90.

L'accroissement indéfini de la dette est bien le cancer qui depuis le début des années 70 a attaqué l'ensemble de l'économie mondiale et, de crise en crise, a fini par créer la plus forte récession depuis 1929. Lorsqu'on dit : un cycle se termine, on veut dire : il est impossible que les quarante années que l'on vient de vivre se perpétuent sur le modèle absurde et voué à l'explosion qui s'est installé après 71.

Quel est donc le virus qui a provoqué cette cancérisation par la dette ?

On peut résoudre cette énigme comme toujours en l'abordant par ses composantes. L'endettement global est composé de quatre parties qui ne vivent pas selon les mêmes règles.

Prenons les entreprises. A-t-on vu une augmentation massive de l'endettement des entreprises depuis 1971 ? Pas vraiment. En fonction des taux d'intérêt et des modes, les entreprises se financent plutôt par le recours aux actionnaires, ou au marché obligataire ou au crédit bancaire. On sait parfaitement que l'endettement devient rapidement un problème si son ratio avec le capital devient excessif. Les trésoriers savent qu'il faut emprunter lors que les taux d'intérêts sont au dessous du rendement interne des capitaux investis. Ou lorsque les épargnants ont été douchés par une crise boursière. Mais que dès que le taux d'endettement s'élèvent au dessus de 50% de l'actif, les banquiers deviennent nerveux. Alors on ne voit les taux d'endettement s'envoler qu'en fin de cycle, dans les deux-trois ans euphoriques qui précédent les récessions décennales. Dans la phase qui suit, la contraction est immédiate et souvent sévère. On retrouve ce mécanisme d'entraînement entre 1998 et 1991, puis de 2005 à 2008, avec les contractions violentes subséquentes. Ce n'est pas l'endettement des entreprises non financières qui est à la source du gonflement global de l'endettement.

Prenons maintenant les particuliers. L'endettement des particuliers est directement lié au niveau des taux d'intérêt et de la propension à prêter des institutions financières. C'est vrai à l'évidence pour le financement de l'immobilier qui, de plus, à son cycle propre sur 15- 20 ans. Déprimé à la suite du renversement du début des années 70, il renait à partir du milieu des années 80 et s'emballe avec les taux bas qui suivent la crise du débat des années 90. On croit que la crise de 2001 va assécher la rivière. Pas du tout : les taux négatifs de Greenspan relance la machine. Compte tenu du poids dans un budget du logement, l'enflure de la dette des particuliers dans le total de la dette est progressivement plus visible. En 2008, elle représente pratiquement 100% du PIB avec de fortes disparités (l'Espagne, la Grande Bretagne, comme certains pays de l'Est fraîchement arrivés dans l'économie mondiale sont plus touchés, de même que les Etats unis via les subprimes).

Suivons maintenant la dette des Etats. Elle est directement liée au financement des déficits budgétaires. Il va de soi que des taux d'intérêt bas stimule les possibilités d'emprunter à bon compte et donc de soulager le besoin d'augmenter les impôts. Mais le cœur du mécanisme est ailleurs. Comment la France a-t-elle fait pour passer d'une situation assainie de ses finances publiques au sortir du septennat raccourci de Gorges Pompidou, malgré les folies de mai 1968, au désastre actuel ?

La première raison du gonflement de la dette, celle que tout le monde évoque, est naturellement la tendance des dirigeants à dépenser toujours plus pour complaire à leur électorat. En France, le développement de "l'énarchie compassionnelle, sorte de compromis historique entre la haute fonction publique et des formes larvées de socialisme, a été une force permanente derrière le gonflement injustifié des effectifs de fonctionnaires et la mise en place de systèmes de subventions perpétuellement en besoin de financements complémentaires. La pression sur les recettes a été permanente. Le grignotage insidieux finit, au bout de trente ou quarante ans, par représenter des masses financières colossales. La dépense publique qui représentait 35% du PIB à la fin des années 60 est ainsi passée à plus de 55%.

A raisonner ainsi on perd l'essentiel. Après tout, si ces dépenses avaient été financées par l'impôt, il n'y aurait pas dettes. Tout le monde peut constater qu'il y a eu une hausse fabuleuse de la pression fiscale en même temps qu'un gonflement déraisonnable de la dette. Il faut donc creuser un peu plus.

Le mécanisme fondamental qui est à l'œuvre est tout simple : l'impôt est progressif. Le seul fait du trend de croissance provoque automatiquement un accroissement de la pression fiscale. Il va de soi que comme tous les chiffres économiques critiques, la propension marginale des impôts à croitre avec la croissance n'est pas rendue publique. C'est le principal moyen des états pour vider les poches de leurs concitoyens sans qu'ils en aient conscience. Les états voient donc spontanément la part de leurs recettes dans le PIB augmenter s'ils ne contrarient pas le mouvement d'une façon ou d'une autre. En France où l'amour pour l'impôt (des autres) est un fait culturel fort, personne n'a jamais songé, à gauche mais aussi à droite, à faire apparaître le phénomène et à le corriger. La progressivité de l'impôt est peut être un élément de justice fiscale mais n'a jamais été prévue pour accroître indéfiniment la part de l'état dans le PIB.

Le phénomène est aggravé par le cycle économique de 8-10 ans. Pendant la phase de croissance rapide les recettes "prennent l'ascenseur" pendant que le PIB "monte l'escalier". La pression fiscale augmente rapidement mais personne ne le voit ni se plaint parce que le revenu général est en hausse. Lors du retournement de conjoncture, le mécanisme joue dans l'autre sens. L'état perd plus que le PIB ne se réduit. Mais ses dépenses sont devenues "structurelles" et il ne peut augmenter les impôts à proportion des besoins. La dette enfle. Le cliquet à la baisse des dépenses publiques est un phénomène trop connu pour qu'on insiste plus. Il suffit de regarder ce qui se passe avec la préparation du budget 2011 pour se rendre compte de la force de résistance des subventionnés.

L'histoire de la dette récente de la France est entièrement écrite par les récessions successives de 74; 1982, 1993, 2001 et 2009. A chaque fois le gouvernement laisse filer la dette que ce soit Chirac, Mauroy, Béregovoy puis Balladur, Jospin puis Raffarin et aujourd'hui Fillon.

On dira : vos mécanismes sont permanents. Qu'est ce que la période récente a de particulier ? Pourquoi est-ce que partout la dette publique a dépassé les 100% du PIB ?

Lors qu'on observe les courbes on voit en effet qu'avant 1971, le taux d'endettement des états baissent continûment. La guerre est un facteur d'endettement certain. Il faudra du temps pour amortir le coût de la reconstruction suivant la guerre de 40. Mais la croissance est forte et le cycle peu marqué pendant tout le temps du plein fonctionnement du système de Bretton Woods. Les recettes sont donc extrêmement abondantes pendant toute cette période ce qui permet un désendettement massif notamment des économies d'Europe occidentale.

L'ennui c'est que les trente glorieuses s'arrêtent avec l'introduction des changes flottants. La croissance (le trend mondial) est freiné de presque 0.5% et les crises décennales deviennent de plus en plus sérieuses. Chaque crise cyclique (74, 93 et la crise en cours) est "la plus violente depuis 1929". Les gouvernements se retrouvent avec une moindre croissance structurelle de leurs recettes et des effets cliquets beaucoup plus violents. Partout les dettes s'envolent dans la foulée des ralentissements et des récessions.

Simultanément sous l'influence d'Alan Greenspan, des flots de monnaies sont créés à chaque récession. Les taux d'intérêt sont historiquement bas. Les Etats insouciants comme la France y voient une aubaine. Vive la dépense publique, Vive l'impôt et Vive la dette ! On commence à s'inquiéter uniquement lorsque les taux d'intérêts à verser représentent la totalité de la valeur de l'impôt sur le revenu ! Sinon les malheureux qui du bout des lèvres appellent à un peu de restrictions se voient interpeller : dites-nous où vous trouvez vos économies : sur les enseignants et les infirmières ? Il est interdit non seulement de réduire la dépense publique mais même de l'envisager sans être aussitôt taxer d'être un "salaud" au sens sartrien du terme.

D'autres sont plus raisonnables. Des réformes profondes permettent de casser la spirale de hausse des prélèvements, de la dette et des dépenses publiques, en Australie, au Canada, en Hollande, dans certains pays nordiques. La Grande Bretagne après le coup d'arrêt Thatchérien, commet l'erreur avec Tony Blair de gaspiller progressivement les bénéfices engrangés. Le New Labor après avoir concédé que jamais il ne reviendrait au temps du "brownisme" étouffant de l'ancien labour, réhabilite progressivement la dépense publique notamment dans les hôpitaux et le système scolaire.

L'histoire de la dette publique est-elle dite ? Non. Une autre force essentielle de l'accroissement de la dette publique est dans les sauvetages à répétition du système financier. Et pour le comprendre il faut maintenant s'intéresser au secteur des banques et autres institutions financières.

Jusqu'à l'explosion du système de Bretton Woods et au passage aux changes flottants, le secteur financier et notamment bancaire compte pour presque rien dans l'endettement global des pays. Compte tenu de l'inflation rampante lors des trente glorieuses, les dépôts sont constamment rognés. Les prêteurs ne sont pas à la fête. Les banques non plus. Tenues pour responsables de la crise de 1929, elles sont corsetées dans une législation contraignante. On gagne péniblement sa vie dans les banques de dépôts sur des crédits à l'industrie et on fait très attention aux crédits aux particuliers. La monnaie est régulée par les banques centrales nationales et la discipline de Bretton-Woods impose de "ne pas faire plus de bêtises que les autres". Les bilans des banques sont sous contrôle. Les Etats se financent en cas d'urgence par la création monétaire, provoquant de l'inflation mais évitant le gonflement de dettes publiques permanentes.

Tout change avec la disparition des contraintes de Bretton-Woods. Il n'y a plus de système monétaire international. La contrainte des changes disparait. Que l'imbécile qui s'est fait prendre avec une monnaie qui s'effondre pleure tout seul dans son coin. Simultanément sous la pression idéologique de Milton Friedman on supprime tous les obstacles à la circulation financière et la majorité des barrières douanières : ce sont "les marchés" qui fixeront tout : le taux d'intérêt et la valeur respective des monnaies. Il fait bien prendre conscience de ce qui s'est passé : on a supprimé le cadre de coopération internationale des états et laissé aux seules forces individuelles des marchés le soin de trouver les chemins d'ajustements nécessaires.

Tout est biaisé dans le nouveau "non système" qui s'implante. D'abord, contrairement aux apparences, il n'y a pas de forces intellectuelles directrices derrière les nouvelles règles. Les Etats Unis ont déclaré une forme de chacun pour soi et tous pour l'Amérique tout en laissant les autres faire ce qu'ils veulent. Les pays serfs comme le Japon et l'Allemagne sont priés de faire gonfler la valeur externe de leur monnaie. Les autres ? Qu'ils se débrouillent ! Bien sûr, la nature ayant horreur du vide, on fera semblant de s'appuyer sur une doctrine économique solide. A nous Milton Friedman ! Or rien ne marche comme Friedman l'a écrit. La liberté économique transcontinentale devait permettre aux financiers d'envoyer les capitaux là où ils sont le plus rentables, attisant la croissance. Pas de chance : le trend mondial baisse ! On devait avoir une convergence des taux d'intérêt : jamais on a vu autant de "spreads". Les devises devaient se stabiliser : elles grandes devises varient entre elles du simple au double !

En même temps on assigne aux banques centrales le soin de gérer des monnaies devenues à 100% administratives tout en leur assignant un seul objectif : pas d'inflation ! Le résultat sera risible : évalué en or le dollar et avec lui les principales monnaies perdra 98% de sa valeur entre 71 et 2010. L'once d'or passe de 35 à 1250 dollars !

Dès le milieu des années 70 le rôle des banques change. La variabilité des monnaies offrent des possibilités de spéculation phénoménales. D'énormes masses financières peuvent se déplacer à travers le monde. Les banques mettent un peu de temps à comprendre les nouvelles possibilités. Mais dès 77-78 on voit les salles de marché grossir à marche forcée. Spéculer sur des différences de taux et de changes devient une source de profits démesurés. Il suffit pour cela d'accroitre le levier. Les banques commencent à devenir des emprunteuses. On crée de la dette pour pouvoir spéculer à court terme. Lorsque la spéculation ramène du 100% par an pour un intérêt de quelques pour cent, pourquoi se priver ?

Nous voilà au cœur du système : une banque n'a pas les moyens seule de créer de la dette. Le multiplicateur de crédits ne fonctionne qu'à partir d'un apport initial de liquidité. Où se trouve la source de cette création nette de liquidité ?

Cette question est toujours très mal comprise et donne lieu à toute sorte de fantasmagories. Pourtant les aspects techniques ne sont pas très compliqués. Dans notre système de monnaie totalement administrative l'apport de monnaie est toujours le fait des banques centrales. Les banques centrales créent de la monnaie selon plusieurs schémas : soit parce que les devises qui remontent dans ses comptes sont abondantes, soit parce qu'elle accepte de gonfler son bilan de dettes bancaires en plus grand nombre. Ou de dette d'état quand cela n'est pas interdit.

Dans un système non régulé de n'importe quoi structurel en matière de change chaque pays est soumis aux conséquences des décisions de la banque centrale du voisin. S'il resserre sa politique monétaire rien n'interdit à un agent d'aller chercher des capitaux ailleurs. Bien sûr il ya le risque de change. Mais on a des polytechniciens de la finance pour régler ces menus soucis.

La clef du système se trouvera nécessairement dans la gestion du pays qui a l'importance économique la plus grande. Si en plus il a imposé sa monnaie comme monnaie de réserve, l'importance de la politique suivie par les autorités de ce pays devient cruciale. Si celles-ci se déclarent en faveur d'une doctrine de "benign neglect", tout est en place pour une catastrophe majeure.

Les Etats-Unis n'ont pas voulu se contraindre pour sauver Bretton Woods. Ils ne vont pas plus se contraindre après que la flottaison du dollar a été décidée. Le mécanisme de la double pyramide de crédits décrit par J. Rueff et quelques autres prend soudain l'allure d'un tourbillon incessant. Les déficits américains créent inlassablement de la monnaie dans les pays exportateurs qui la replace aux Etats unis. La spirale gonfle et se termine comme toujours en tornade. Où se constate le gonflement? Evidemment au sein des bilans des institutions financières. Dès 1985 l'endettement des banques représentent près de 50% du PIB des Etats Unis, contre environ 20% en 1971. Plus il monte, plus le risque global d'une rupture grossit. La première grosse explosion se produit en 92-93. L'ensemble du système bancaire explose et est virtuellement en faillite ! Il est sauvé par une inondation de création de monnaie et un nouveau gonflement de l'endettement des banques.

C'est là qu'il faut regarder la situation du Japon. Dix ans avant c'était le grand gagnant de la mondialisation. Mais le voilà avec un système bancaire moribond que l'état doit sauver. En système de change flottant, les fonds courent vers les pays à fortes exportations dont la monnaie est solide. Le Yen s'est envolé. Pour faire face à cette hausse, qui asphyxiait le pays, les autorités n'ont pas su quoi faire. Entre carry trade plus ou moins aventuré, investissement des réserves dans des placements étrangers calamiteux, gonflement de bulles diverses notamment immobilières, la crise de 92-93 allait avoir des effets dévastateurs. L'état ne trouvera d'autre moyen que de venir au secours des banques pour éviter la spoliation totale des déposants et la ruine des entreprises. En un mot le Japon a connu avec 20 ans d'avance ce qui est aujourd'hui le lot commun. Le Japon est aujourd'hui à 450% d'endettement par rapport à son PIB ! La Grande Bretagne qui a voulu jouer le deus ex machina derrière toute cette folie financière alimentée par les déficits américains et la politique monétaire foldingue de Greenspan se retrouve avec une dette globale de près de 400%. Ne parlons pas de l'Islande !

Les taux d'endettement étatique les plus monstrueux ne proviennent pas "des enseignants et des infirmières" mais des conséquences d'un système monétaire et financier fondé sur les changes flottants et une monnaie internationale...nationale utilisée sans frein ni complexe.

Lorsque l'on dit : la crise actuelle vient indiscutablement des Etats-Unis, c'est vrai. mais c'était tout aussi vrai de la crise de 74 et de celle de 92-93.

Lorsque nous écrivions il y a deux ans que la crise faisait peur parce que les recettes frelatées de Greenspan ne pouvait plus s'appliquer, nous ne faisions que constater que le système mis en place de facto en 1971 était arrivé à son terme. La création de dettes nouvelles n'étaient tout simplement plus possible. Le système bancaire était au plafond. Les états aussi.

La malédiction des changes flottants et d'une monnaie mondiale à l'abandon avait fini par déclencher une des pires crises de la dette de toute l'histoire économique et en temps de paix !

La seule solution pour en sortir n'est pas principalement dans la refonte des banques, bien que la restructuration de la dette l'impose de toute façon. Mais dans le retour à un système organisé des changes et de la responsabilité des Etats dans la valeur externe de leur monnaie. Tout le monde convient que le Yuan est grossièrement sous dévalué et entraine des conséquences désastreuses pour les économies concurrentes. Mais comment imposer une gestion des devises sans système international contraignant. Si les Etats-Unis ne veulent pas se contraindre, pourquoi la Chine le ferait-elle ? Les Etats unis ont imposé un jeu de puissance. Comment se plaindre que d'autres s'y essaient aussi ?

L'Europe structurellement impuissante fait semblant de croire que les changes flottants, les banques centrales indépendantes chargées exclusivement de l'inflation, la liberté totale des mouvements de capitaux, est doctrinalement satisfaisante. Pratiquement elle signe son retrait du monde. Sa croissance est infime et menacée. En même temps que son système monétaire et bancaire est à deux doigts de l'implosion.

La solution, la seule solution, est parfaitement connue. les Etats ne peuvent commercer dans la liberté presque totale du commerce et des capitaux, que s'ils s'entendent sur un cadre monétaire et de changes où chaque pays a des responsabilités et peut être contraint à les respecter. Jamais les Etats Unis n'auraient du être autorisés à accumuler pendant des décennies des déficits absurdes. Jamais la Chine n'aurait du être autorisée à pratiquer un mercantilisme aussi caricatural. Jamais le Japon n'aurait du être enfermé dans un système qui a tué" son système bancaire et malgré cela porté le Yen à des sommets injustifiables.

La folie des endettements monstrueux que l'on constate est le fruit pourri mais inévitable du système des changes flottants et du dollar monnaie de réserve mondiale. Il faut donc renoncer à ce système.

La crise sévère que nous traversons aurait du être le levain de ce changement fondamental. C'est un système où tout le monde est perdant. La dernière réunion du G.20 est calamiteuse parce qu'elle prouve qu'on en est toujours au chacun pour soi tout en faisant semblant de maintenir des libertés économiques dans un cadre tellement biaiseux qu'elles ne peuvent avoir aucun effet bénéfique de long terme.

Il appartenait à l'Europe de dire stop. Elle pouvait le faire en laissant filer l'Euro tellement bas que les Etats Unis auraient pris peur. Et en augmentant de 200 à 300% le coût des importations en provenance de Chine et des pays pratiquant le dumping monétaire en instituant une système non pas de taxes douanières (les traités ne le permettent pas et nous sommes totalement ligotés) mais de béquilles monétaires visant à rééquilibrer les balances extérieures mutuelles.

La simple menace aurait suffit pour être entendue. La Chine privée du marché américain et européen serait extrêmement mal. les Etats unis confrontées à une Europe compétitive seraient encore plus mal, à l'agonie.

Qu'elle serait l'inconvénient de revenir à un système régulé des changes avec une monnaie de réserve mondiale indépendante d'un pays national ? Les Etats Unis se trouvent-ils si flambants aujourd'hui ? Et la Chine ? Elle tremble de tous ses membres devant son tas de dollars qui risque

Voir nos autres blogs

Voir nos autres blogs