Les deux statistiques qui expliquent tout !

Depuis des lustres nous prétendons que l'empilement continu partout dans le monde et sur une longue période de paquets de dettes de plus en plus aventurées annonce avec certitude des difficultés gravissimes. Nous l'avons écrit dès que nous avons commencé à intervenir publiquement sur des forums, c'est à dire dès 1996 ! La courbe qui avait déclenché notre inquiétude était le gonflement historique de l'endettement des institutions financières un peu partout dans le monde et spécialement aux Etats Unis. Les banques sont normalement les dispensatrices du crédit et non des émetteurs de dettes. Il était curieux de les voir tout à coup devenir les emprunteurs les plus importants.

Il faut se méfier des statistiques paradoxales. Elles prouvent en général un disfonctionnement. C'est à partir de ce moment là que nous avons cherché l'origine de ce gonflement qui n'avait qu'un précédent historique : 1929 ! Il n'a pas fallu cherché très loin : l'empilement des dettes était du au mécanisme bien connu de la double de pyramide de crédits si bien explicité par Jacques Rueff. Il avait été aggravé de façon directe par le passage aux changes flottants. Il était devenu explosif à partir du moment où Alan Greenspan, pour atténuer la crise boursière de 87, s'était lancé dans la création monétaire à tout va.

Nous avons dès 1996 expliqué la dureté de la crise de 92-93 par la conjonction d'un épisode du cycle décennal et de la fragilité financière liée à l'empilement excessif des dettes dans un système de changes flexibles où une monnaie nationale, le dollar, jouait le rôle de monnaie de réserve, sans que son émetteur s'imagine la moindre responsabilité collective ("notre monnaie, votre problème"). Il est "amusant" de constater rétrospectivement que cette crise a été niée aux Etats unis et notamment par le FMI (pauvre K. Rogoff que nous avons durement pris à partie à cette époque). Alors qu'elle était parfaitement révélatrice d'un nouvel état du monde. Lors que la crise de 98 est survenue, dite, faussement, "crise des pays émergents", nous avons affirmé, contrairement à notre prix Nobel Emile Allais qu'il ne s'agissait que d'un soubresaut monétaire lié à l'instabilité générale du système de dettes alors qu'il voyait lui se dessiner la grande crise finale. Bien sûr nous avons vivement réagi contre l'article du Monde qui se moquait ouvertement des conclusions d'Allais. "Nous voilà prévenus" écrivait ironiquement le Monde ! Mais oui, nous étions prévenus. L'erreur d'Allais est d'avoir eu raison trop tôt. Nous pensions que la crise importante viendrait plus tard. Nous avons écrit à cette époque que la crise cyclique prochaine aurait lieu début 2000 mais qu'elle serait de moyenne importance et que le vrai drame était à prévoir lors de la crise cyclique suivante qui, elle est traditionnellement forte. Compte tenu du rythme de gonflement des bulles monétaires on risquait le pire.

En 1999 nous avons passé un papier que nous jugions à l'époque important qui expliquait que l'inflation inouïe des moyens de paiements ne se retrouvaient pas dans les prix des produits de consommation du fait de la Chine. Mais ces moyens de paiements excessifs se retrouvaient dans les biens réels (bourses, oeuvres d'art, pétroles et ressources naturelles, et surtout immobilier). C'était la première fois à ma connaissance que cette thèse devenue banale était développée publiquement. Nous précisions que la crise cyclique frapperait en seconde partie de l'année 2000. Sûrs de notre diagnostic, nous avons vendus notre propre entreprise en juin 2000 ! Nous avons bien fait. La conjoncture sera terrible pendant plusieurs années.

C'était l'époque où certains racontaient qu'on avait trouvé la méthode miraculeuse de la croissance continue sans crise ! Alors que l'empilement de dettes devenait colossal.

Dès juin 2006, il y a quatre ans déjà, nous avancions notre prévision sur le moment du renversement du cycle de 2010 à 2009. Le dérapage de l'endettement prenait une ampleur jamais vue. Des trimestres de crédits à taux négatifs (du fait de la politique de Greenspan et de l'inflation) avaient permis de créer des liquidités phénoménales qui prenaient désormais des chemins nouveaux et imprévus. On voyait dans les statistiques du BRI se gonfler les CDS au rythme de 40% par an puis 100% ! En décembre 2006 nous constatons que les prix de l'immobilier baissent aux Etats unis pour la première fois depuis la guerre. Tout l'empilage des dettes immobilières américaines menaçait de s'effondrer. Nous annonçons alors dans notre bulletin de conjoncture que la crise se déclencherait en septembre 2008 et provoquerait une récession sévère en 2009 probablement plus radicale encore que celle de 1993.

Nous avertissons de cesser les gros investissements et de vendre biens immobiliers ou entreprises si nécessaire sans attendre.

Dès le début de 2007 des banques se trouvent en difficulté pour se refinancer. Pourquoi le refinancement est-il indispensable ? A ces niveaux d'endettement, il est impossible que l'économie rembourse l'intérêt et le principal. Il est indispensable de faire rouler les crédits afin de n'en pas demander le remboursement immédiatement. Le risque ayant été dispersé sous des formes nouvelles qui prennent soudain le devant de la scène, comme les CDO, le marché interbancaire se ferme progressivement. En juillet 2007 les adjudications de CDO ne trouvent plus preneurs. des fonds sont bloqués. C'est déjà l'ensemble du marché monétaire mondial qui se crispe. Les banques étant devenues des institutions emprunteuses de masse, et ayant pris une part tellement disproportionnée dans l'économie, elles sont en première ligne dans la défiance générale. Pas de remboursement possible et pas de refinancement possible ? La faillite est en vue ! . Cette équation est imparable. On voit les premières banques s'écrouler début 2008. Au milieu de l'étonnement général : nous sommes en pleine phase finale de croissance du cycle global. Comment une banque peut-elle s'écrouler alors que tout va bien ? C'est d'autant plus paradoxal que les grandes institutions qui dirigent la spéculation mondiale lance une vaste opération sur les matières premières et les grains. Alors que le château de cartes s'effondre, l'esprit général et à l'hyperspéculation ! Elle s'arrête au début de l'été 2008. Il est vrai que les banques centrales annoncent un resserrement du crédit et ...bloquent les moyens de refinancement des banques déjà fragilisées.

C'est l'époque où le New York times lance sa question centrale : va-t-on vers la récession ? Nous répondons oui avec quelques arguments. Aux voix qui expliquent qu'il y a une difficulté dans l'immobilier américain qui a commis "des excès" mais que jamais elle ne s'étendra aux autres secteurs, nous répliquons que la crise est mondiale et va frapper tout le monde. L'idée absurde du "découplage" domine dans les médias mondiaux et séduit jusqu'au FMI qui va être complètement dépassé par les évènements. Nous dénonçons cette fantaisie.

Arrive alors l'inévitable : le blocage du marché interbancaire associé au resserrement de la politique des banques centrales aboutit à la faillite générale du système bancaire. On connait la suite.

Le fil conducteur de toute cette histoire c'est la hausse colossale des encours de dettes depuis la fin des accords de Bretton Woods et surtout le changement de politique de la FED avec l'arrivée de Greenspan.

Nous ne cessons de conseiller aux journaux français de produire une infographie montrant l'évolution des dettes depuis 71. De la totalité des dettes : banques, entreprises, particuliers et états. Car tout devient immédiatement clair dès que ces courbes sont devant les yeux !

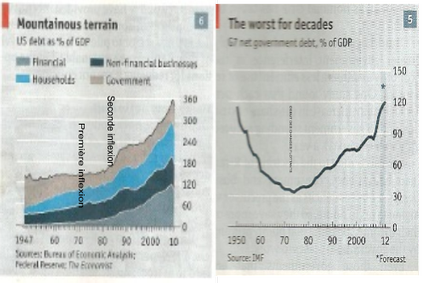

La revue l'Economist vient de produire deux courbes de ce genre : l'endettement des Etats et l'endettement des Etats unis par grandes composantes. Nous les affichons au bas de ce document.

Que voit-on ?

Les Etats qui se sont désendettés pendant toute la période des accords de Bretton Woods se remettent à accroître leur dette à partir de 71-72 et surtout de 74. Le mouvement ne s'arrêtera plus. On passe d'une moyenne de 30% du PIB à plus de 120% ! En moyenne, donc partout !

L'autre tableau montre de façon évidente qu'après la stagflation des années 70 et la stabilisation Volcker, les banques se mettent à accumuler l'endettement. Tout le monde se focalise sur l'immobilier. Mais que l'on contemple un peu plus l'endettement des banques. Il s'envole jusqu'à des sommets jamais vus. Alors que les banques sont normalement ...prêteuses.

La dette globale aux Etats Unis avant la crise atteint 360% du PIB. S'il fallait que l'économie la rembourse, intérêt et principal, et en supposant une maturité moyenne de 5 ans et un taux d'intérêt de 5% (pour simplifier les calculs), il faudrait continûment 20% de 360% pour l'amortissement et 5% de 360% pour l'intérêt, soit 90% du PIB. C'est évidemment IMPOSSIBLE.

La pyramide ne pouvait que s'effondrer. Comme les crédits correspondent au financement d'activités, l'effondrement contracte l'activité de façon considérable. La production industrielle baissera de près de 20-25% en moyenne mondiale. Plus joli "crédit crunch" on ne peut pas.

Certains économistes de cour, plus habitués à prendre des postures automatiques liées à des camps idéologiques, ce qui leur vaut les faveurs des medias et des pouvoirs, qu'à regarder les séries statistiques les plus parlantes, ont prétendu qu'il était impossible de prévoir la récession. S'ils avaient eu la curiosité de regarder l'endettement global et le soin d'analyser les causes de l'envolée des en-cours, ils n'en seraient pas à la jérémiade exonératoire. La crise ne pouvait pas ne pas éclater et elle ne pouvait pas ne pas être d'une extrême sévérité.

La crise mondiale est une crise de la dette. Nous ne cessons de le dire. Il fallait à l'évidence, après en avoir compris le mécanisme, mettre fin au moteur maléfique qui la gonfle. La mesure importante était le retour aux changes fixes et l'instauration d'une monnaie de réserve mondiale gérée en tant que telle et indépendante des foucades d'une nation particulière. Naturellement l'organisme de gestion aurait du être paritaire et non pas comme actuellement dominé par une nation ayant des droits particuliers, comme le véto. La restructuration de la dette était la seconde mesure d'urgence avec la restructuration du secteur financier.

On n'a fait ni l'un ni l'autre. L'opinion a été sollicitée de s'intéresser à des sujets mineurs comme les bonus, les agences de notations, les bourses d'échange de CDS et autres fariboles. Trois ans exactement après le blocage du marché interbancaire, l'Europe sort sa législation malthusienne contre les bonus. Un cautère sur une jambe de bois en même temps qu'un coup d'épée dans l'eau. Une mesure prise isolément n'a aucun intérêt en la matière et le G.20 a renoncé à recommander des règles uniques. Jamais un seul "responsable" n'a pris le temps d'expliquer au monde pourquoi les banques avaient pris une part aussi importante de la richesse. Si les bonus sont "monstrueux" c'est parce que cette part est elle-même monstrueuse. Il fallait dégonfler le secteur financier hypertrophié par l'accumulation de dettes. Donc comprendre où était le gonfleur. On a préféré sauver les banques et conserver le gonfleur tout en limitant les bonus. Politique plus sotte, on ne peut pas.

Comme nous l'avons immédiatement indiqué à l'automne 2008, le simple transfert de la dette aux Etats ne changerait fondamentalement rien. Ce sont eux qui se retrouvent désormais en première ligne sur le front du refinancement. C'est tout. Le beau traitement de la crise !

Pour agir, il fallait comprendre comment le monde a pu accumuler partout des dettes supérieures à plusieurs fois le niveau du PIB. C'est cette question que les économistes et les grandes institutions devraient s'attacher énergiquement à éclairer. Aucune ne le fait. Une fois de plus on se concentre sur l'accessoire ou le visible au lieu d'aller à l'essentiel :

- Comment un secteur financier peut il devenir débiteur net et dans des proportions aussi vertigineuse alors qu'il est censé mettre l'épargne à la disposition des agents économiques qui en ont l'emploi ?

- Comment un pays peut-il s'endetter au delà de la valeur de son PIB ?

- Comment l'ensemble du monde peut-il créer de la dette au delà de plusieurs fois la valeur du PIB global ?

Un économiste qui ne connait pas les chiffres de l'endettement global et qui n'a pas de réponse à ces trois questions devraient être mis à la porte des institutions privées ou publiques qui le nourrissent. Et expulsé des médias.

Et on devrait interdire de réunir un G.20 tant que cette question n'a pas fait l'objet d'une réponse collective cohérente et globale.

Et un ministre des finances qui n'aurait pas cela en tête,

Et un premier ministre qui ne connaîtrait pas ce débat,

Et un Président qui oublierait la question centrale qui devrait le préoccuper jour et nuit,

devraient tous être renvoyés dans l'instant à la vie civile.

La nullité économique générale et continue, cela commence à fâcher !

Messieurs Robin pour le Figaro et Delhommais pour le Monde, pourquoi ne vous saisissez-vous pas de ce thème fondamental ?. Faites établir une infographie complète de l'évolution de la dette globale dans les grands blocs économiques mondiaux depuis 1945. Et expliquez à vos lecteurs comment on a pu en arriver là et si de tels niveaux d'endettements globaux sont durables. Ce n'est pas dur. Cela ne demande pas d'efforts intellectuels transcendants. Et au moins on pourra dire que la PQN aura concentré le débat là où il faut.

Bien sûr cela va vous emmener dans des endroits où vous n'aimez pas aller : les changes flottants ; les mécanismes de double pyramide de crédits ; la malfaisance d'un système financier libre sans mécanismes concertés de régulation des excédents et des déficits des états ; le piège de banques centrales gérant de façon indépendante la création monétaire avec le seul but de ne pas avoir d'inflation.

Là, d'accord, il va falloir braver des idées fausses mais dominantes. Lutter contre une vulgate nocive mais généralement admise, même quand les faits les plus terribles viennent d'en démontrer l'inanité, demande du courage. Les ricanements ne manqueront pas. Cela doit-il vous arrêter ?

Au moins le débat économique se sera recentré sur l'essentiel au lieu de continuer à se perdre dans la pusillanimité.

Didier Dufau pour le Cercle des économistes E-toile.

|

Le cercle des économistes regroupés dans E-TOILE autour de Didier Dufau, Economiste en Chef, aborde des questions largement tabous dans les media français et internationaux soit du fait de leur complexité apparente, soit parce que l'esprit du temps interdit qu'on en discute a fond. Visions critiques sur les changes flottants, explications sur le retard français, analyses de la langueur de l'Europe, réalités de la mondialisation, les économistes d'E-Toile, contrairement aux medias français, ne refusent aucun débat. Ils prennent le risque d'annoncer des évolutions tres a l'avance et éclairent l'actualité avec une force de perception remarquable. Association loi 1901 |

Voir nos autres blogs

Voir nos autres blogs Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

En tout cas on voit bien qu'il ne s'agit pas d'une affaire de subprimes qui aurait mal tournée.

Merci pour ces démonstrations limpides dont on s'étonne qu'elles ne soient JAMAIS présentées ou discutées dans les médias. ET quelle constance dans vos analyses ! Encore bravo !

J'ai essayé de répondre à votre attente. C'est un peu long mais toujours plus rapide que de relire tout ce que nous écrivons depuis deux ans ! Et après tout c'est l'été, la période des gros ouvrages à lire sur la plage. Bonne lecture.

DD.

Rocard parle des changes flottant, pas encore pour les reformer mais.....

Le problème c'est qu'ils ne sont pas assez techniciens pour comprendre totalement les mécanismes en jeu. Ce qui fait qu'ils calent dès qu'il s'agit de prévoir (quand M. Rocard a-t-il prévenu que la crise arrivait ?) et de proposer des solutions. Rocard qui a bénéficié d'une conjoncture très forte lors de son passage comme premier ministre a dépensé tout le surplus dont il a bénéficié et a percé deux énormes trous dans la coque du bateau France. Il est le principal responsable de l'endettement qui suivra la récession de 92-93 et du coup de massue fiscal de Juppé. J'aime bien Michel Rocard (et surtout Pelloche son épouse actuelle) , au point de lui avoir fourni l'équipement informatique et le programme comptable de sa cellule de candidat éphémère à la présidence de la République. Mais s'il se trompe moins que ses petits copains (et grands ennemis) du PS, il ne peut malheureusement pas passer pour un grand sage en matière économique. On voit bien que lrosqu'on lui demande ses suggestions on reste dans les banalités et qu'il ne demande pas un retour à des accords de type Bretton Woods.

Ont-ils réagis ?

Ils sont peut-être en vacances !

Sylvain