Chaque personne dispose d'un droit naturel au monde et à la protection de ses droits dans le monde. La liberté est d'abord individuelle. L'organisation d'un monde où chacun a le droit d'aller et venir, de contracter, de s'installer, de se marier, de travailler, dans le respect des lois locales démocratiquement débattues et soumises à la censure des droits fondamentaux de l'homme tels que définis dans une charte universelle, reste un des grands enjeux de l'humanité. La mondialisation, c'est-à-dire principalement le droit protégé pour les hommes à une certaine ubiquité indépendante du pays de nationalité est dans cette perspective un progrès.

Les aspects économiques du comportement humain, la production, le travail, la consommation, l'épargne, l'achat, la vente, ne sont plus centrés sur une zone géographique ou politique donnée. L'homo économicus est devenu polycentrique et en décalage avec le citoyen.

En un mot il est désormais possible de disposer de sources de revenus partout dans le monde, de travailler simultanément en plusieurs endroits du monde, de produire en plusieurs endroits du monde, de dépenser en plusieurs endroits du monde, de posséder de l'immobilier dans des pays différents etc.

Cette nouvelle réalité qui concerne maintenant des cohortes importantes de citoyens pose de difficiles problèmes de philosophie fiscale qui méritent qu'on s'y arrête un instant.

Deux conceptions peuvent être envisagées :

- La centralisation fiscale : on organise la dépendance fiscale universelle rattachée principalement à la citoyenneté, qui correspond à une vision agrégative et totalisante des comportements économiques. C'est l'agent économique qui est taxé où qu'il s'agite.

- La décentralisation fiscale (ou polycentrisme fiscal) : ce sont les actes économiques qui sont taxés et ils le sont dans le pays où ils ont lieu.

Il est intéressant de constater les principes appliqués aujourd'hui selon les différents types d'actes économiques.

Pour la consommation, dont l'imposition représente une très forte proportion de des prélèvements globaux, la règle qui s'applique le plus souvent est celle du lieu de consommation. Un citoyen qui voyage beaucoup paiera donc des taxes un peu partout à des fiscs différents. C'est le principe du démembrement fiscal polycentrique qui prévaut.

Pour le travail, on a vu lors des polémiques sur la directive Bolkenstein que de nombreuses chapelles politiques ou syndicales ont plaidés pour que la taxation qui s'applique soit également celle du lieu de l'acte. Tout non résident qui peut être amené à travailler temporairement ou durablement dans un pays suit les règles sociales et fiscales du pays où il travaille. Le travail transfrontalier, l'activité des saisonniers est typique de l'application de ce principe. Ce qu'on appelle les charges sociales, en fait les charges sur le travail, sont généralement celles du pays d'exercice du travail. Même si le travailleur n'est pas résident.

Le principe polycentrique régit donc des impôts qui en France représentent les deux tiers du prélèvement global.

En revanche, le revenu du travail est considéré par les pays qui le mette en œuvre comme devant être centralisé et taxé par le fisc de la résidence fiscale.

Pour les impôts immobiliers, la règle effectivement appliquée est moins claire. Les taxes locales sont évidemment attribuées au pays où se trouve le bien. Mais que se passe-t-il s'il y a un impôt collectif sur la fortune ? Là les promoteurs de ce type d'imposition exigent l'approche centralisée qui pose le problème de la connaissance du bien par le fisc de la résidence alors qu'il n'a pas de moyens de contrôle direct. Il est vrai que le nombre de ces pays est peu important.

Pour les gains financiers et les placements, la plupart des fiscs ne veulent pas entendre parler d'une optique de fiscalité par pays de détention. Cela parait naturel à beaucoup de Français mais il est des pays où le revenu externe n'est taxable dans le pays de résidence qu'à partir du moment où il y retourne. Tant qu'il reste "hors les murs" il n'entre pas dans la sphère fiscale de la résidence.

C'est ce qui se passe au Royaume Uni et c'est ce qui a fait la fortune des îles anglo-normandes. Les groupes de chanteurs pop par exemple laissent le revenu de leurs tournées à l'étranger à Jersey où ils ne sont taxables que selon les règles de Jersey. Lors que l'argent entre en Angleterre il devient taxable. Aussi bien, un écrivain qui vendrait partout dans le monde pourrait parfaitement disposer d'un yacht ou de propriétés un peu partout et de revenus d'épargne ou de droits d'auteur non taxés et non déclarés sur son lieu de résidence, tant qu'il n'utilise pas son revenu dans son pays de résidence.

La conception centralisatrice veut au contraire que tout bien possédé et tout revenu qui lui soit associé servent d'assiettes fiscales dans le pays de résidence et doivent y être déclarés avec toutes les difficultés de contrôle afférentes.

Entre centralisation et décentralisation pratiquement tous les systèmes fiscaux hésitent et les plus souvent mélangent allégrement les deux conceptions centralisatrice et décentralisatrice. Il n'y a aucun principe ni aucune autre rationalité que l'opportunité.

Est-il possible de sortir de cette ambiguïté et d'arrêter des principes fiscaux stables et uniques s'appliquant à toutes les formes de comportements d'un individu ? En un mot faut-il choisir entre une approche centralisée de la fiscalité ou une approche décentralisée et polycentrique, sachant que le progrès dans l'exercice des libertés n'est pas le moindre objectif ?

De plus en plus les nations vont se trouver confronter à des cohortes grandissantes de ressortissants "mondialisés" pour tout ou partie de leurs activités économiques. La question n'est pas sans importance et grossira avec le temps.

Pour les personnes morales, les entreprises, l'affaire est déjà pratiquement classée : ce sera l'optique décentralisatrice. On a vu avec l'affaire Total et c'est vrai pour les grandes entreprises du Cac 40 et en vérité pour toutes les entreprises à développement international, que la France n'impose plus les résultats obtenus hors de France. L'optimisation fiscale entre filiales marche à fonds. On a renoncé à l'identité fiscale unique de l'entreprise. Certaines forces politiques veulent revenir sur ce renoncement. Ils se heurtent à une réalité : il suffit de changer le lieu de résidence fiscale du siège et le fisc se retrouvera uniquement avec les filiales françaises. Alors à quoi bon rechercher l'impossible ? Le débat est ouvert et "chaud". Mais il est clair que la nationalité fiscale de l'entreprise devient une notion un peu fuligineuse.

Pour les personnes physiques la question est moins évidente et peut conduire des conséquences ubuesques.

On le voit avec le choix américain du citoyen fiscal "universel".

Ce système "nationalise" toutes les actes d'un individu où qu'il les exerce et les totalise. On en arrive à des situations étranges qui n'ont rien de théoriques. Vous êtes né américain et vos parents vous ont emmené jeune hors des Etats-Unis. Vous avez été élevé à l'étranger où vous vous êtes mariés et travaillez. Adulte fiscal vous devez faire néanmoins une déclaration au gouvernement américain de vos avoirs et de vos revenus, alors que vous êtes éventuellement resté 5 jours (ou jamais) dans votre pays de rattachement, il y a peut-être quarante ans. On n'échappe pas à la nationalité américaine.

Cette vision est parfois et justement appeler "totalitaire". Elle entraîne le monde dans une logique folle. Tout Etat où un citoyen étranger est ainsi taxé est sommé, lui ou des intermédiaires, de déclarer les éléments taxables au gouvernement de son hôte sous peine de sanctions. Naturellement les petites nations n'ont aucune chance de pouvoir jouer ce jeu là. Les grandes puissances, oui.

Les Etats Unis s'y essaient en ce moment avec une violence sans limite. La loi Fatca,"Foreign Account Tax Compliance Act", qui va être mise en œuvre au 1er janvier 2013, est le prototype de ces machines menaçantes autant qu'extravagantes. L'état américain exige de toute institution financière à travers le monde, où qu'elle soit, qu'elle isole dans sa clientèle les nationaux américains et qu'elle fournisse les éléments déclaratifs qui permettront de vérifier leur déclaration annuelle. Faute de quoi tout mouvement financier que voudra effectuer cette institution avec les Etats-Unis sera taxé à 30%, la taxe sur les transactions financières la plus extravagante que l'on ait jamais conçue. Le "totalitarisme" fiscal conduit à imposer des règles au monde entier, violant l'autonomie règlementaire et fiscal des autres nations.

Tout acte commercial d'achat, de vente, de versement de salaire ou d'honoraire, de transfert financier d'un national peut désormais impliquer des obligations déclaratives, administratives et fiscales qui s'imposent à l'ensemble des autres nations ou à leurs agents en contravention ou non avec les règles locales. Accueillir un étranger, son travail, sa consommation, ou un de ses avoirs revient à accueillir avec lui sa législation fiscale.

La logique absolue de cette théorie liberticide mènerait à considérer qu'une dépense dans un pays étranger devrait être chargée de la TVA du pays de nationalité et reversée à ce pays. Pourquoi alors que la fiscalité touche toutes les dimensions économiques d'un homme voudrait-on qu'une seule forme échappe à l'Etat totalitaire ?

Corolaire intéressant, dans les pays qui imposent un impôt religieux cela voudrait dire qu'un agnostique émigré devrait tout de même fournir son du à une église qu'il ne fréquente pas. Cela veut dire que s'il faisait, hors de son pays de nationalité, un mariage ou tout acte qui génère une donation religieuse taxée dans son pays d'origine il faudrait qu'il verse quelque chose à sa paroisse "nationale" ou au fisc !

Si tous les pays adoptaient le régime fiscal centralisé il faudrait que fisc, entreprises, banques et commerces identifient la nationalité de leur client et adaptent leurs pratiques à toutes les législations particulières des nations existantes (il doit y avoir 193 nations membres de l'ONU).

Sombre folie qui n'a pas retenu le bras du législateur américain.

Cela signifie que la théorie fiscale centralisatrice tue l'indépendance des nations et en même temps asservit les libertés essentielles de contracter, d'aller et venir etc. Tout acte d'un citoyen à l'étranger devient suspect et déclarable. Les libertés se doivent d'être traçables pour être taxables. La surveillance individuelle de tous les actes économiques devient une règle absolue. Big Brother est là. Il est partout. Plus le Brother est Big plus l'indépendance des autres Brothers plus petits est remise en cause. Les petits flics sont englobés par les grands flics.

Ce nationalisme fiscal pose de nombreuses difficultés aussi bien pratiques que théoriques. Outre qu'il impose à chaque état d'avoir une législation fiscale pour tous les non nationaux qui ont une action économique chez eux, il crée des effets de bord particulièrement choquants. Que faire des multinationaux ? Peut-on renoncer à sa nationalité ? Que faire des apatrides ? Comment articule-t-on droits propres à la résidence et droits nationaux en matière fiscale ? Sur tous ces sujets on arrive souvent à des situations indéfendables. Si un national américain décède alors qu'il est résident ailleurs le fisc des Etats unis est en droit d'exiger 30% de la valeur de ses biens immobiliers sis hors des Etats-Unis !

Il faut rejeter cette approche hystérique. La solution la plus stable et la moins conflictuelle est de considérer que si vous avez des activités multiples assises sur plusieurs zones fiscales, alors votre activité est démembrée par zone fiscale. Chaque entité paie son écot local. Si vous rapatriez vos biens et revenus dans votre zone de résidence la législation de votre résidence s'applique.

Ce schéma "polycentrique" est simple et rationnel : il distingue entièrement le sujet fiscal du citoyen. On peut être sujet fiscal sans être citoyen de sa résidence ; on peut être citoyen sans être sujet fiscal. On peut être un sujet fiscal multiple en étant un citoyen unique ; un sujet fiscal unique en étant un citoyen multiple.

L'homme a le droit de bouger et d'être multiple. Cette liberté générale de mouvement et d'action économique marque le progrès de l'humanité dans son ensemble vers un stade supérieur d'organisation. Avoir un système fiscal qui reconnait cette multiplicité et l'organise sans flicage insensé est parfaitement admissible. Tout ce qui va dans le sens inverse, peut être assimilé à une forme d'assignation à résidence qui est toujours mortelle pour les libertés et les droits de l'homme.

Le droit fiscal ne peut être distingué du droit général à la liberté.

L'inquiétant est de voir des Etats affolés par des besoins de dépenses publiques insatiables quitter ces territoires de liberté pour aller vers une idée totalitaire de la fiscalité. Le moteur de ce totalitarisme est l'assimilation entre citoyenneté et fiscalité. Chaque individu appartient, comme un esclave, totalement à son pays de citoyenneté. Chaque propriété est assortie d'une clause de propriété dérivée de l'état de citoyenneté. Chaque revenu est d'abord un droit de l'état de rattachement qui en concède ce qu'il veut bien. Ce totalitarisme fiscal fait de l'individu un concessionnaire précaire et à merci de sa nation de rattachement.

La fiscalité totalitaire va considérer que tout revenu ou tout capital, où qu'il ait été perçu et où qu'il se trouve est une base fiscale nationale déclarable et éventuellement taxable. Elle va considérer que toute dépense, où qu'elle ait été faite devrait payer les mêmes taxes que celles que le citoyen aurait du payer dans son pays de rattachement national, puisque sinon il échappe à l'équilibre subtil établi entre les différentes taxations. Elle va considérer que tout mouvement de capital ou de revenu entre diverses zones fiscales doit être taxé au profit de la nation. En cas de décès, les biens d'un national reviendront en tout ou en partie à sa nation.

Lorsqu'on s'est lancé dans ce totalitarisme fiscal on emmêle la pelote de façon rapidement inextricable et toutes les solutions deviennent arbitraires, choquantes, liberticides. Au nom du contrôle universel de l'action économique d'un individu comme assiette fiscale on tue les libertés essentielles et on suscite des fraudeurs par millions tout en créant une multitude de tensions entre les différents pays "souverains".

Il ne faudrait pas croire que ce débat ne concerne que la loi FATCA et les Etats unis.

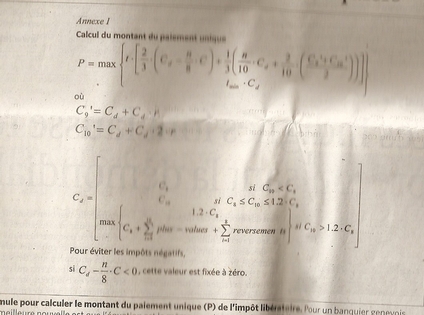

La mauvaise coexistence des droits fiscaux entre voisins européens est manifeste et conduit à des solutions parfois démentes. Que l'on regarde simplement la formule du calcul des droits de Rubiks ! Le désir de voir établi des "exit tax" particulièrement attentatoires au droit élémentaire à la propriété ne concerne pas que les Etats Unis. La France s'y est essayée avant d'être retoquée par la justice européenne. On entend des candidats prétendre que toute personne cherchant à quitter la résidence française ou la nationalité, ces gens là ne font pas de différence, seront obligés de s'acquitter de toute une série de droits, y compris le remboursement des apports sociaux de la nation (par exemple rembourser tout ou partie des gratuités reçues ou des apports légués par la collectivités).

Le globalisme fiscal nationaliste ne concerne pas seulement les propriétés et revenus acquis ou gérés à l'étranger. Il est souvent associé à des thèses qui prétendent que le citoyen n'a qu'un droit de propriété révocable. Le revenu maximal ou la propriété de valeur maximale sont des compagnons de cette attitude répandue en france. Ces mesures violent sans pudeur le droit des gens à leur propre revenu et à leur propre propriété. Il ne s'agit plus de contribution à des frais communs nationaux, d'ailleurs restrictivement définis, et qui dans certaines constitution ne concernent que des politiques de défense (police, diplomatie, guerre). La collectivité s'arroge le droit de fixer une limite à votre revenu et à vos propriétés. On vous concède vos droits sous réserve et dans la précarité. Il va falloir aller chercher si à l'étranger vous n'avez pas tenté d'éluder des règles que certains jugeront avec justesse comme contraire au droit des gens et spoliateurs.

Les Etats qui se sont laissés glisser sur la pente fatale de la dépense publique outrancière et de la dette perpétuellement accrue (tant que le prêteur croit à la perpétuité) sont tentés par le totalitarisme fiscal. La France y succombe progressivement en s'appuyant sur l'exemple américain. L'Europe est coincée entre son légalisme qui fait la part belle aux libertés individuelles dans le cadre européen et l'interdiction des législations nationales visant à les brider, et sa volonté de puissance, notamment vis-à-vis de ses voisins les plus faibles comme la Suisse.

Le totalitarisme fiscal conduit à des conséquences multiples et universellement fâcheuses, dont l'une des plus graves est l'apparition d'une société internationale policière, soumise à la loi de la nation la plus forte. Tout le contraire d'un système de droit et d'une mondialisation heureuse poussant à la paix et à la fraternité universelle.

Il y a fort à parier que le totalitarisme fiscal sera un des grands drames de ce siècle. Il serait bon que les penseurs de la liberté s'en inquiètent un peu plus. Un des points d'applications immédiat pourrait être le refus par les Etats européens de la loi funeste que l'on appelle FATCA alors qu'on voit que l'ambition fiscale totalitaire américaine ne rencontre aucune résistance ni auprès de la Commission, ni au Parlement Européen, ni dans les instances nationales. Ne parlons pas des grands médias français qui ne sont jamais intéressés à cette question.

Les principes de la loi fiscale ne sont plus discutés en France sauf entre quelques députés et sénateurs spécialisés et les experts du Trésor. Dix personnes, peut être, guidées généralement plus par l'opportunisme qu'autre chose. Ils méritent pourtant un large débat. Nous mêmes au Cercle des économistes e-toile nous sommes pour le principe que les droits s'appliquent là où les activités s'exercent sauf pour des dérogations (temporaires ou pragmatiques vu les sommes concernées comme dans la directive Bolkenstein) et pour une fiscalité seulement contributive et non pas concessive. Nous nous opposons absolument au "totalitarisme" fiscal.

Nous militons pour la rationalité en matière fiscale contre l'opportunisme irrationnel des hauts fonctionnaires et des parlementaires (et qui sont largement les mêmes personnes). Il faut que la loi fiscale parte de principes, respecte des normes qui en découle simplement et soit protectrice des individus. Sinon on sombre dans la confusion, le n'importe quoi généralisé, l'insécurité juridique et fiscale, et la prédation pure et simple. Avec des effets pervers économiques désastreux.

Sans compter la guéguerre perpétuelle entre les différentes nations. La mondialisation est à la fois la condition et la résultante d'une plus grande extension des libertés. Elle implique pour bien fonctionner que la fiscalité d'un pays s'applique aux actes économiques qui se sont produits dans le pays quelque soit la résidence fiscale de l'acteur et non pas à tous les actes économiques faits dans le monde par ces citoyens. En un mot il faut appliquer les principes actuellement en œuvre pour les taxes à la consommation. Sinon sur le modèle de Fatca ou de Rubiks on va vers une véritable folie hystérique et contentieuse destructrice des libertés, faisant la part belle à l'arbitraire des plus forts et rendant la vie impossible à tous.

Voir nos autres blogs

Voir nos autres blogs