Une France muette et paralysée

Depuis que le monde est monde et l’humanité ce qu’elle est, les contritions publiques sont la plaie des périodes de crise. Toute difficulté est la sanction d’on ne sait quel pêché. Un malheur est toujours une expiation méritée. Il y a peu on aurait égorgé quelques vierges pour calmer l’ire des Dieux au milieu de longs rites de repentance. Aujourd’hui quelques articles pleurnichards dans la presse suffisent.

Gérard Slama dans la dernière livraison du Figaro magazine fait ainsi remarquer, après la présidente du Medef, que: « Depuis 2000 la consommation s’est accrue en France de 21%, les importations de 41% et le production de …1% ». On se moque des Etats-Unis qui ont cessé de produire pour acheter à crédit et à bas prix en Chine. Nous avons fait exactement la même chose ! En plus nous avons décrété les trente cinq heures, gonflé toutes les dettes publiques et poussé la dépense publique au plus haut, supprimé le tarif extérieur commun et créé l’Euro avec une politique d’accompagnement déflationniste.

La crise est bien mondiale mais on a tout fait pour qu’elle nous frappe en état de vulnérabilité et de faiblesse. Un peu de lucidité après catastrophe, pourquoi pas après tout, sauf qu’il aurait été un peu plus utile de dénoncer les dérives quand elles avaient lieu. « Nous nous sommes payés de mots » ajoute l’éditorialiste. Abus de prévention, culte de la transparence, soucis excessif de l’exclusion : autant de bonnes intentions un peu trop faciles dont les effets pervers se seraient retournés contre une société considérée comme « irresponsable » par des dirigeants soucieux surtout de la « protéger contre elle-même ».

En gros, nous avons voulu des dirigeants au grand cœur. Ils ont voulu à leur tour être trop gentils dans un monde de brutes. Pleurons mes frères sur les funestes résultats de trop bonnes intentions.

L’ennui de ce genre de litanies c’est qu’elles ne mènent rigoureusement à rien. Quelle politique mener à partir de là ? Les dégâts sociaux des deux prochaines années vont être tels, qu’il est absolument exclu que l’on puisse les calmer par des prêches.

Il est clair que le Front populaire et sa démagogie étaient suicidaires face à la montée de l’hitlérisme, que l’esprit munichois ne nous menait pas aux nécessaires mobilisations , que le souci militaire d’une défensive exclusive derrière la ligne Maginot ne nous conduisait pas à la victoire devant les blindés de Guderian, mais gémir sur nos fautes après la dérouillée et l’occupation n’a servi qu’à masquer les vilains calculs politiques de crapules et de renégats. Acceptons en la leçon !

Ce ne sont ni les pleurs ni la colère qui nous sortirons de l’ornière où l’on est. Ce qu’il faut c’est un diagnostic précis et une action percutante portant sur les leviers disponibles.

Le point clé est monétaire.

Nous vivons sous un système de changes flottants depuis 35 ans : les crises monétaires et financières s’enchaînent depuis de façon ininterrompue avec une gravité croissante et désormais le système est exsangue.

Il faut arrêter ce désastre.Tant qu'on ne touche pas au système monétaire international, on ne fait rien. On a moqué la passivité des gouvernements des années trente face à la dépression. On est EXACTEMENT dans la même situation.

Les pays pétroliers ne peuvent pas aspirer toute la richesse du monde ; la Chine ne peut pas aspirer toute l’économie du monde. La monnaie des Etats-Unis ne peut pas être celle du monde avec un émetteur qui se déclare indifférent aux conséquences non nationales de sa politique.

Il est rigoureusement certain que personne ne pourra accepter que le dollar s’effondre et avec lui le Yuan, ni que les pays pétroliers n’étranglent le monde avec une politique monopolistique malthusienne.

En 1929, il a fallu près de trois ans pour que l’impatience des nations finisse par l’emporter sur l’esprit de concertation qui était celui de l’époque (on l’a totalement oublié). Lorsque l’année 2009 aura fini de dévoiler ses dégâts, les réactions nationalistes et protectionnistes l’emporteront naturellement et avec une grande vigueur. Gare à 2010 et 2011 !

On a pu les constater dès 2008 : tentative de l’Irlande pour attirer les capitaux mondiaux par une garantie bancaire ; dévaluations rapides et successives du Rouble et de la Livre ; protectionnisme Russe dans le domaine des voitures ; arrêt du cycle de Doha etc. Portons nous deux ans plus tard avec de grandes cohortes de chômeurs et une floraison de faillites ! Ce sera bien pire.

Il faut naturellement fixer sur une base réaliste les taux de change et décréter une politique mondiale de retour aux équilibres. Forcer les Etats à être responsables de leurs balances de paiement est indispensable. Chaque pays doit être proche de l’équilibre et empêché de dévier trop loin soit dans le sens de l’excédent soit dans celui du déficit.

La vocation de la Chine est de se développer progressivement et sans secousses. Aspirer le capital mondial et l’ensemble des usines ne mène à rien de durable. La vocation des pays pétroliers est également d’équilibrer leurs comptes. S’il leur est interdit d’accumuler des réserves monétaires en les replaçant sur les places américaines et européennes, il faudra bien qu’ils investissent.

Cela veut-il dire qu’il n’y aura plus de mouvements de capitaux libres et d’investissements internationaux ? Au contraire. Ce qui disparaîtra ce sont les mouvements de trésorerie et de spéculation à court terme. La spéculation sur les monnaies sera interdite de même qu’on a interdit de « vendre à découvert » les actions bancaires. Les changes seront centralisés par les Etats. Il sera interdit d’emprunter directement en devises étrangères. Le marché des changes disparaîtra.

En un instant l’ensemble du secteur bancaire (hedge funds compris) spéculant sur les taux d’intérêt et les devises sera paralysé et conduit à s’intéresser à autre chose. En un instant l’économie aura vu le risque diminuer de plusieurs magnitudes. Les mouvements de spéculation sur les marchés boursiers seront partiellement contenus : on ne verra pas le cumul d’une double spéculation sur la bourse et sur le dollar comme en 1999.

Le réalignement des devises n’ira pas sans mal : il faut certainement dévaluer le dollar de 15 à 20% et réévaluer le Yuan de 30 à 40%.

Comment équilibrer les soldes de balance de paiements alors qu’il n’y a plus de monnaie internationale (or ou dollar) ? En en créant une ou en permettant un jeu de découverts provisoires. Si un état n’ajuste pas sa politique économique pour revenir à l’équilibre et même retrouver les excédents qui lui permettent de rembourser, un jeu de taxes automatiques prendra le relais interdisant tout dumping monétaire de longue durée.

Les libéraux crieront au massacre : seul le marché sait. En matière de changes la réalité constatée depuis 30 ans est qu’il ne sait rien. Le flottement n’a aucun caractère correcteur et globalement les mouvements spéculatifs à court terme déséquilibrent les marchés de biens.

Ils diront : mais pourquoi empêcher une nation qui est structurellement emprunteuse de capitaux et exportatrice de biens de vivre avec des déséquilibres de longue durée mais symétriques entre balance des paiements et balance commerciale ? On n’empêchera rien : mais les déséquilibres ne pourront pas enfler démesurément ni perdurer indéfiniment.

On affiche la responsabilité des gouvernements et leur volonté commune de commercer mais dans la raison et l’équilibre.

En matière monétaire mondiale il n’y a pas et n’y aura pas avant longtemps d’organismes de régulation. Il n’y a donc pas les conditions d’un marché totalement libre. Inutile de faire comme si !

Cette politique peut porter ses fruits extrêmement rapidement :

- Les agents économiques retrouvent aussitôt un horizon économique et une possibilité de calcul économique. Aujourd’hui plus aucun calcul ne peut être fait ce qui contribue à l’arrêt des investissements et à l’extrême prudence des relations commerciales.

- Les banques ne peuvent plus jouer de rôle que dans un cadre national et perdent tout le trafic généré par le flottement des monnaies. Les risques sont considérablement diminués. Elles doivent se recentrer sur les métiers de prêts non spéculatifs.

- Les salariés retrouvent un horizon : ils ne sont plus directement en concurrence avec le niveau le plus bas des salaires mondiaux grâce à des changes équilibrés. Ils sont tenus à l’effort, à la créativité et à la productivité mais sans maelström.

- Les épargnants retrouveront rapidement le souci d’une amélioration de rentabilité de leur épargne dans la mesure où les prêts sans risque seront pratiquement sans rendement.

- L’apparition de responsables étatiques en charge de résultats rétablira la confiance. Ces responsables ne peuvent être que nationaux. Cela pose pour l’Euroland une question épineuse. Il faudra IMPERATIVEMENT un gouvernement économique de l’Euroland. La BCE cesse d’avoir le rôle dirigeant exclusif de l’Euroland, les manipulations monétaires sur les taux d’intérêt ne pouvant en aucun cas régler seules la question des balances de paiements.

On dira : quelle est la faisabilité pratique de cette politique ?

Un dirigeant qui se résoudrait à la proposer ne serait-il pas immédiatement marginalisé et ridiculisé ?

La réponse est : essayer pour voir !

Il y aura à fin 2009 un tel désespoir général (et qui n’aura aucun exutoire puisqu’il n’y a aucune politique réelle annoncée, sinon des plans de relance incapables de sortir le monde de la crise ( dans un système de change flottant, les relances reviennent à verser de l’eau dans un tonneau percé) qu’il n’y aura guère de choix : où un cap est montré avec une grande force de démonstration où ce sera le sauve qui peut général.

Il faut à la France une voix capable de dire la vérité au monde, à l’Europe et aux Français et de leur montrer un cap. Elle n’est pas là.

Au monde il faut dire : fin des changes flottants ; retour à une politique concertée basée sur les équilibres de balances extérieures, sans la perturbation des mouvements de capitaux à court terme.

A l’Europe il faut dire : gouvernement économique commun et fin de la primauté et exclusivité de la BCE.

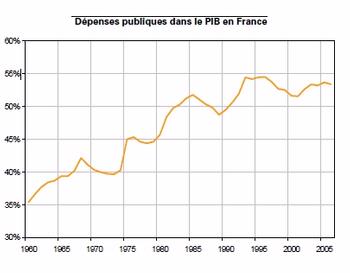

A la France il faut dire comment on va procéder à la réduction drastique de la dépense publique, de l’endettement et de la fonction publique et le faire. Les cadeaux à répétition au peuple et les « droits à » se démultipliant à l’infini, c’est fini.

Nicolas Sarkozy aurait pu être l’homme de cette politique. Malheureusement il n’a aucune vision économique ; c’est un politicien démagogue qui n’hésite jamais à multiplier les cadeaux électoraux ciblés et à ouvrir de nouveaux « droits à » ; sa critique de la BCE n’est fondée sur rien de tangible ; Il n’a rien à dire au monde sinon « réunissez vous », mais sans dire pourquoi faire.

Nous sommes donc dans l’agitation plus que dans l’action. Les partis de gauche qui ont commis tant d’erreurs gravissimes et qui sont responsables de trois sources permanentes du déclin français, le programme commun de gouvernement, les dérives rocardiennes (RMI et CSG), et les trente cinq heures, n’ont aucune idée à présenter.

Autant dire que la France est muette et paralysée.

Exactement comme elle l’était en 39 où tout allait à rebours des nécessités nationales sans qu’une voix puisse réellement se faire entendre.

Espérons qu’il faudra des évènements moins déplorables qu’à l’époque pour que se lève le vent nouveau.

Didier Dufau pour le Cercle des économistes e-toile (en guise de bons voeux pour 2009)

Voir nos autres blogs

Voir nos autres blogs