L’économie doit être une science nourrie par l’observation. Elle doit dégager des mécanismes répétitifs et en expliquer les ressorts. Elle ne peut se contenter de commentaires à la va-comme-je-te-pousse nourris par des postures idéologiques ou la défense de positions médiatiques acquises. La réalité est en permanente transformation. Les institutions changent. La première tentation est de se contenter de regarder une période de temps trop courte : c’est la dictature du proche présent. La seconde est de considérer que ce qui existe est « naturel » et non modifiable. La myopie et la sacralisation de l’existant sont les deux mamelles de l’erreur économique.

Sur ces bases, un an après la chute de Lehman Brothers est-on en mesure de tirer des leçons économiques solides sur lesquelles baser les politiques structurelles et conjoncturelles à venir ?

Nous pensons que oui.

Le premier effort est de garder à l’esprit quelques lois fondamentales.

1. Première loi : le cycle des affaires de 8-10 ans existe. Il est observable depuis plus de 200 ans avec une régularité fascinante. Pour s’en tenir au demi siècle passé les récessions s’enchaînent en 73-74, 1981-1983, 1992-93, 2001-2002, 2008-2009. Elles commencent toutes aux Etats-Unis et se diffusent dans le monde entier. Une crise sévère suit une crise molle et réciproquement.

2. Seconde loi : toutes les crises quasi décennales ont une source monétaire. Le cycle est toujours un cycle du crédit. Le système monétaire se dérègle progressivement et des accidents monétaires et financiers surviennent. Les aspects internationaux sont toujours présents. Aucune crise de ce type n’est à proprement parler nationale. Surendettement et dérèglement des circuits financiers internationaux sont toujours présents dans les récessions.

3. Troisième loi : aucune récession n’est strictement identique à la précédente. Elle surgit presque toujours là où on ne l’attend pas, car la mémoire de la crise précédente perdure. Le craquement initial est très souvent différent, même si les mécanismes sous-jacents sont identiques.

4. Quatrième loi : les mentalités et les institutions jouent un rôle central dans chaque crise. Elles viennent ou aggraver ou limiter l’impact de la crise. Détecter les mentalités dangereuses et les déviations institutionnelles est un des devoir de l’économiste. L’idée que désormais, depuis Keynes on sait éviter les récessions et maîtriser les crises est un exemple de mentalité dangereuse. Elle abaisse la vigilance et conduit à des erreurs de politique. Le système de facto de changes flottants, jamais validé par la théorie économique, et jamais remis en cause, est le prototype d’institution malsaine à fort impact d’aggravation des crises.

5. Cinquième loi : la récession est toujours le produit du choc d’une erreur institutionnelle majeure (qui gonfle comme un ballon une situation malsaine) et du retournement naturel du cycle. Comme un dard ce dernier se télescope avec la bulle douteuse et la fait crever. La gravité de l’explosion est toujours la conséquence de la taille de la bulle malsaine.

6. Sixième loi : l’erreur institutionnelle est soit le fruit d’une innovation encore mal maitrisée, soit de mesures clairement anti économiques.

7. Septième loi : l’opinion impute toujours la crise à des grands événements politiques, ou à des aspects économiques faciles à comprendre. On parlera du choc pétrolier de 1974 consécutif à la guerre israélo arabe, on associera la crise de 92-93 à la guerre en Irak, celle du début des années 80 en France à l’arrivée de la coalition socialo communiste, celle de 2000 à une « bulle internet » et celle de 2008 à la crise des « subprimes ». Il ne faut pas confondre ces titres arbitraires et le fond des choses.

8. Huitième loi : la crise économique stimule la critique politique et la recherche de boucs émissaires faciles. On parle d’excès qui doivent être condamnés. Chaque crise révèle d’ailleurs des faillites plus ou moins frauduleuses. La dénonciation de la fraude et les aspects moraux remplacent la réflexion économique. La récession stimule en vain les crispations idéologiques. Le brouillard ainsi créé interdit d’y voir clair.

Avec en tête ce vade-mecum de l’économiste observateur, il est relativement facile de comprendre ce qui s’est passé et il était également facile de l’anticiper.

1. Première observation : depuis l’instauration des changes flottants deux changements radicaux se sont installés.

Le premier est l’aggravation du mécanisme de la « double pyramide de crédit » institutionnel dans le gold exchange standard mis en place à Bretton Woods et amplifié avec les changes flottants. D’un côté on assiste au gonflement indéfini de la dette cumulée des Etats-unis dont la balance des paiements est constamment déficitaire. De l’autre et symétriquement on voit se gonfler des balances excédentaires considérables qui ne sont pas remises en jeu dans le pays créancier mais replacées aux Etats unis provoquant des effets cumulatifs. Mesurer en or, le dollar va perdre à ce jeu depuis l’instauration du système 97% de sa valeur. Les pays qui accumulent des dollars comme les pays pétroliers et les pays exportateurs (Japon, Allemagne, puis à partir de 90, Chine) sont frappés régulièrement par la purge des dollars excédentaires.

Le second est l’ampleur prise par la spéculation. A partir du moment où toutes les monnaies flottent, tout flotte. Tous les échanges internationaux sont conditionnés par un aléa sur les monnaies. Toutes les valeurs d’actifs sont conditionnées par la valeur fluctuante des monnaies. La libéralisation des mouvements de capitaux en environnement incertain impose des protections (hedging) et offre des possibilités de gains sur des variations de valeur même minimes pourvu qu’on applique un gros effet de levier. L’arbitrage devient la base de l’économie financière.

Le cumul de déséquilibres massifs des balances de paiement et de la spéculation généralisée crée des situations explosives. Dans certains cas, comme en 1988-89 (accidents boursiers aux Etats unis) ou en 1998 (crise dite à tort « des pays émergents »), la faiblesse structurelle de ce système financier provoque des accidents spontanés qui peuvent avoir des effets locaux dévastateurs. Mais le grand risque tient à la rencontre du retournement naturel du cycle avec une situation financière totalement hors de contrôle.

2. Les trois dernières grandes récessions (92-93, 2001-2002, 2008-2009) sont toutes les trois l’effet du choc du retournement conjoncturel et d’une bulle financière démesurée. C’est ce qui les a rendues si facile à prévoir. Il suffisait de mesurer le poids des déséquilibres et leur caractère de plus en plus artificiel, et de contrôler l’évolution du cycle. Pour notre part nous avons prévu et annoncée de façon presque parfaite la crise de 93 en France, celle de 2001 et celle de 2008. En fonction de l’intensité des déséquilibres et du continuum des mesures prises depuis la crise précédente, il était relativement aisé de prévoir l’intensité de la crise. Dès 2006, il était clair que la récession à venir serait extrêmement sévère. Début 2007 nous annonçons le déclenchement de la crise aigue pour septembre 2008 et indiquons à qui veut l’entendre qu’elle sera particulièrement sévère. Il est donc anormal et déplorable que des économistes professionnels puissent à longueur de colonnes des journaux écrits, parlés et télévisés expliquer que la crise était « imprévisible ». Elle l’était parfaitement et l’a été facilement.

Mais pour cela il fallait avoir à l’esprit deux analyses : le cycle existe ; le système des changes flottants crée des bulles financières à répétition. Sans réflexion sur le cycle ni sur le système monétaire international, pas de prévision possible.

Or il se trouve que le système monétaire international des changes flottants est un tabou ; un vrai tabou ; un sujet qui terrorise ; un sujet qu’évitent en cœur tous les économistes un peu conscients de leur carrière. Le silence sur le sujet est assourdissant. Nous ne cessons de citer Maurice Allais parce que, seul, il a osé ex cathedra et en remettant en cause son statut de prix Nobel, s’attaquer au grand tabou. Du coup on l’a traité de tous les noms et pris pour une sorte de fou. Il faut voir avec quel mépris son livre de 1999 a été accueilli, notamment dans le Monde : « nous sommes prévenu » ironise le valet de presse chargé de la critique du livre ! Et oui, vous étiez prévenu. Vous criez à tout vent que vous ne pouviez pas prévoir, mais vous étiez prévenu !

Quant au cycle, son étude a progressivement disparu au fur et à mesure que les économistes se sont découverts keynésiens : nous savons prévenir et guérir les crises. Inutiles de s’acharner à en décrypter les mécanismes. Toutes les crises sont exogènes et nous avons la boîte à outils qui convient. Cette sottise, car il s’agit bien de sottise, arrangeait tout le monde. On fit des modèles économétriques keynésiens à base de demande globale. Et on cessa de réfléchir et d’observer.

Dix années de forum économique m’ont montré que non seulement le cycle est sorti des esprits mais prie encore qu’il est nié et que quiconque en défends l’idée est vilipendé. En général par ceux même qui déclarent que les économistes sont des fumistes. Depuis Staline et l’assassinat de Kondratieff la gauche socialiste réfute l’idée même qu’il puisse y avoir un cycle des affaires (la crise du capitalisme est structurelle et il doit nécessairement scientifiquement s’effondrer). Voilà l’opinion dominante calée dans la prévention idéologique absolue : ôter ce cycle que je ne saurais voir. Les économistes pro capitalistes eux n’aiment pas l’idée que le système puissent tomber régulièrement malade ; toute crise est due aux erreurs des politiques qui trahissent les règles naturelles et bienfaisante du laisser faire et de la sagesse des marchés.

En un mot : pour dénoncer le système des changes flottants et observer le cycle, il faut du courage. Ou de l’inconscience. Alors chut !!!!!!!!!!!!!!!!!!!!

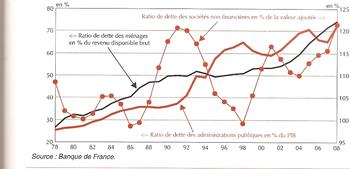

3. La crise actuelle est le fruit du gonflement à des niveaux intenables de l’endettement global. C’est évident aux Etats Unis qui a cessé d’épargner pour emprunter à tout va. Mais c’est tout aussi net en France et dans l’ensemble des économies capitalistes mondiales. La source de cet endettement est la double pyramide de crédits auto entretenue permise par le rôle central du dollar dans un système dissymétrique de changes flottants. Pour la France nous avons affiché dans un de nos articles précédents l’évolution calculée par la Banque de France et publiée dans le dernier « l’économie française » par l’Insee de l’endettement des ménages, des entreprises et des collectivités publiques. Ce tableau devrait être affiché en première page dans tous les journaux et commenté par les beaux esprits de l’économie médiatique. Que nenni ! PAS UN MOT !

De la même façon il suffisait de lire les bulletins de la BRI (BIS en anglais) pour comprendre qu’il se passait un phénomène énorme et hors de tout contrôle sur les CDS depuis 2003. On sortait de la crise de 2001-2002 en créant les conditions d’une bulle gigantesque dans les relations financières internationales.

Nous écrivons en 2005 : « la bulle des CDS laisse penser que la prochaine crise sera absolument globale et touchera via l’effondrement des relations financières internationales tout le commerce mondial qui tire la croissance générale. La crise risque donc d’être générale et extrêmement sévère». Autant pour ceux qui affirment que la crise était totalement imprévisible et que sa force « surprend » !

4. Ce n’est pas l’endroit où cela casse en premier qui est important.

A la fin des années 80, ce sont les pays émergents bourrés de crédits basés sur le recyclage des excédents de dollars en possession des pays producteurs de pétrole qui ont lâché en premier. En 92-93 c’est l’immobilier d’entreprise qui sera la première victime. En 2001-2002, c’est la bulle spéculative sur les titres du Nasdaq qui craque en premier. En 2008 c’est le recyclage des subprimes qui met le feu aux poudres.

La foudre ne tombe jamais deux fois successivement à la même place. C’est l’élément fragile qui cède mais il cède parce qu’on ne le voit pas fragile. En 1992 les crédits à l’immobilier d’entreprise en France est 7 fois plus important que la moyenne des 10 années précédentes. La bulle est énorme. Personne n’écoute quand on dit qu’elle va exploser. La réponse : « il y d’énormes liquidités en mal de placement, les prix n’ont jamais réellement baissé. Il n’y a pas de risque ». En 2000 l’espoir porté par les NTIC est démesuré. Les gonflements boursiers sont ahurissants. Des « économistes » expliquent qu’avec l’arrivée de l’économie internet et la sagesse de la FED avec son génie, Greenspan, il n’y a plus à craindre de récession. L’économie a trouvé le chemin de la croissance continue. Et boom ! Jusqu’à 2007, les prêts « subprimes » ne sont pas considérés comme un danger. Au contraire : les pauvres peuvent acheter leur maison c’est formidable. Fanny Mae et Freddy Mac cautionnent avec de l’argent public ; Les CDS et les CDO permettent de diffuser le risque. Greenspan, patron révéré de la FED, dit que cette innovation est formidable. Il n’y a donc aucun risque.

L’accident initial se produit toujours là, où on croit qu’il ne se produira pas. Comme il y a une mémoire de la crise précédente, ce n’est jamais à l’endroit précédent que le craquement se fait initialement jour. Les subprimes ne sont pas la cause de la récession, même si l’explosion de tout ce marché boursouflé joue un rôle crucial dans le déroulement des évènements.

Il est beaucoup plus important de regarder la « big picture » : le commerce mondial s’est arrêté. Tout le système financier international a explosé d’un seul coup. Tous les contrats ont été affectés. Tous les engagements financiers se sont trouvés pris à revers. S’il l’a fait, ce n’est pas parce qu’un effet « papillon » partant des subprimes a tout d’un coup par un effet de bord magique casser tout le système. Mais parce que le système commercial et financier international était totalement artificiel et structurellement intenable. Les Etats unis importent à tout va des produits que les américains achètent à crédit, crédits financés par le replacement des excédents des pays exportateurs. La spirale doit s’arrêter à un moment où un autre. L’immensité de l’inondation de crédits transforme tous les marchés en zone de spéculation intensive. Il est plus intéressant pour une banque de spéculer en salle de marchés que de prêter à l’économie.

Surtout dans les pays dont l’industrie est ratiboisée par la Chine, dont la monnaie est artificiellement basse (ce qui lui permet de récolter des excédents record). Le système des changes flottants dissymétrique permet de laisser ce système foireux perdurer un temps. D’énormes spéculations ont lieu en Chine aussi bien sur le marché immobilier que sur les différentes places boursières. Tout le commerce international devient un manège fou où les spéculations et les déséquilibres font la loi.

Cela ne pouvait qu’exploser, subprimes ou pas subprimes, et cela a explosé. La première victime de la crise sera, conformément à cette analyse, le commerce international qui s’arrête brutalement et qui n’a toujours pas repris, un an après la chute de Lehman Brothers.

5. Tous nos articles publiés sur ce site dès juin 2008 racontent l’histoire que nous venons de passer en revue. Nous n’avons jamais dévié. Nous insistons immédiatement sur l’évolution du Baltic dry index qui mesure d’une certaine façon l’appétence au commerce international. Nous reprenons les tableaux du BRI qui montrent bien l’origine de la crise. Et surtout, nous mettons l’accent sur les causes profondes de la récession et sur les mesures à prendre d’urgence. La première est évidemment de mettre fin immédiatement au système des changes flottants. Ensuite il faut dégonfler le système bancaire qui est une outre gonflée de vent et en faillite. Pour cela il faut faire des restructurations drastiques allant jusqu’à la nationalisation temporaire, afin de réserver immédiatement les crédits aux besoins des entreprises. Ces mesures auraient permises, prises immédiatement de limiter le coût de la crise pour les Etats et de permettre une reprise plus sûre et plus rapide.

6. Les politiques suivies jusqu’ici ne sont fondées sur aucune analyse de la crise et de ses causes. Elles sont purement symptomatiques. On a transféré la dette aux instituts d’émission et aux Etats. Sans aucune réelle restructuration. Les banques principales ont été non seulement sauvées mais sortent agrandies de la crise. Rien dans le décor économique n’ayant changé, elles reprennent leurs activités de salles de marché sans entraves. Ce n’est pas dans le crédit aux entreprises malmenées par la récession qu’elles vont gagner de l’argent. Les risques monétaires sont toujours là et pèsent sur les comportements et notamment la reprise du commerce international. Les plans de relance, dans un système de changes flottants, ne peuvent avoir que des effets imprévisibles. Personne ne sait ce qu’on va faire des dettes monstrueuses accumulées un peu partout.

7. L’absence de diagnostic, puis l’absence de réformes, puis une politique de simple ouverture des vannes monétaires et budgétaires expliquent la situation où l’on est. L’économie a talonné mais se meut à un niveau très bas. Le commerce international reste à l’arrêt. Il y a des menaces partout, notamment sur le front monétaire et bancaire. Le chômage et les faillites vont encore grossir pendant deux ou trois ans. Personne ne sait comment on va se sortir du piège du surendettement des banques centrales et des Etats.

8. La prévision pour les quelques années qui viennent est impossible.

Comme nous le disons souvent : la dépression type 1929 est imprévisible. La prévision de sortie de crise est beaucoup plus difficile que celle de l’entrée de crise. Les tenants de la « demande globale » parient que la reprise se fera mécaniquement par l’effet des plans de relance après la purge initiale. Aucune réforme n’est nécessaire. Plus tard tout redémarrera et les dettes publiques seront apurées. Ce sera la position du G.20 qui ne suggérera que des réformes cosmétiques et à vocation politique.

Il est probable qu’on s’inquiétera de plus en plus du coût de la solution trouvée qui est exorbitant et qui aurait pu par des gestes simples être radicalement réduit. Le cadre global (changes flottants, système monétaire international asymétrique et dévoyé, trop grosse importance de la spéculation, rapt de la richesse du monde par un secteur financier hypertrophié) n’ayant pas été changé, le moteur à explosion reste en place. Bonjour le renouvellement des bulles et la possibilité de nouvelles crises financières « pochettes surprise ».

Il avait fallu attendre 1997 pour sortir de la crise démarrée en 91 aux Etats Unis, déployée au RU et dans les pays exportateurs en 92 et arrivée en France en 1993. Quatre ans de galère ! On est ressorti de la crise du début des années 2000 en France en 2006 pour trois ans de croissance retrouvée mais très faible. Quatre ans de galère. Il est peu probable que l’on ne retrouve pas ce scénario : quatre à cinq ans extrêmement difficiles et une reprise à partir de 2012-2013 si le commerce international se rétablit. Avec à tout moment la possibilité que le système monétaire absurde qui nous contraint ait provoqué une nouvelle tragédie bancaire monétaire ou financière. Avec à tout moment le risque que l’impatience des peuples ne provoque quelques troubles exogènes.

Et au bout, lorsque le cycle après être redevenu haussier se retournera, des Etats incapables de trouver les ressources pour mener à nouveau la politique laxiste que nous venons de connaître. Comme nous l’avons écrit dans une de nos notes de 2006, la vraie toute grande crise mondiale pourrait bien être celle de 2015-2016 !

Il vaudrait mieux mettre en œuvre les réformes indispensables dès maintenant.

Didier Dufau pour le Cercle des économistes E-toile.

Voir nos autres blogs

Voir nos autres blogs