Une crise largement incomprise

Les signes de sorties de récession et la perspectives du nouveau G.20 stimulent les déclarations sur les causes de la crise financière et économique qui s’est déclenchée en 2007 avec un pic psychologique en septembre 2008 avec la faillite de Lehmann-Brothers et la menace d’un effondrement général du système bancaire mondial.

Ben Bernanke, nommé à nouveau à la tête de la FED, a parlé de « panique irrationnelle » évoquant une crise à caractère psychologique plus que technique. L’Insee dans sa dernière livraison de « l’économie française » datée de 2009 (16.50 Euros au lieu de 15, soit une hausse de 10% en passant, pourquoi se gêner ?) livre également son diagnostic. Mme Lagarde, l’avocate qui est actuellement Ministre des Finances s’exprime pour sa part dans le Figaro du 4 septembre 2009.

En gros, ils sont tous à peu près d’accord : la crise est de la faute des banquiers qui par cupidité et absence de régulation ont provoqué une catastrophe qui, commencée avec le blocage des subprimes, s’est propagée à l’ensemble de l’économie. La solution est donc de brider les banquiers « pirates », mettre fin au « scandale » des bonus des traders, mettre au pas les « paradis fiscaux ». Cette « réforme du capitalisme » mettra fin à la crise actuelle et évitera qu’une autre se reproduise.

Nous sommes, au Cercle des Economistes E-toile, entièrement opposés à cette analyse. Ce n’est pas une position facile compte tenu de l’importance technique ou institutionnelle de ceux qui la défendent. On ne peut pas procéder par simple affirmation et il faut, pour tenir une pareille position de contestation, avoir des arguments solides.

Nous croyons les avoir.

Observation liminaire, aucune des personnes ou des organismes cités n’a prévu la crise. Certains l’ont niée longtemps puis minimisée. Cela veut dire au moins une chose : ils n’avaient pas de cadre méthodologique leur permettant d’observer les faits significatifs et de les interpréter. Ils ont prétendus que « personne n’avait prévu cette crise et son intensité ». Notre cercle a non seulement prévu la crise dès 2006 mais n’a pas cessé d’avertir du début 2007 jusqu’à septembre 2008 qu’elle serait particulièrement sévère, tout en expliquant pourquoi. Les aveugles d’hier prétendent avoir désormais tout compris. Il est sage de se méfier.

L’INSEE, dont toutes les prévisions se sont révélées fausses, donnent une explication de la crise d’une grande banalité : la crise a été provoquée par le retournement du marché des subprimes sous jacent au marché immobilier américain. Elle s’est ensuite propagée par la titrisation. Le soupçon sur ces produits rendus complexes a bloqué le système bancaire. Le financement de l’économie a cessé. La crise a frappé le monde entier.

Il n’y a en fait aucune analyse mais une simple description de faits successifs considérés comme s’imbriquant et se succédant de façon logique.

Mme Lagarde reprend mot à mot ce « diagnostic » en élève nulle en économie mais respectueuse des institutions nationales et appliquées à bien faire. « Les raisons de cette crise ne sont aujourd’hui que trop connues. Si celle-ci s’est déclenchée dans le secteur immobilier américain, elle s’est propagée au monde par le biais de la titrisation pratiquée à grande échelle. Cette crise est le résultat de la sophistication excessive des instruments financiers, de l’absence d’évaluation des risques, de la régulation insuffisante de certains acteurs et de certains produits et de la cupidité insatiable d’autres acteurs encore pour qui toujours plus n’était jamais assez ».

Des vilains ont fait de vilaines choses. Mme Lagarde multiplie les adjectifs vengeurs : il faut « bannir » ; mettre fin à « l’irresponsabilité dévastatrice » aux « comportements nuisibles », aux « agissements », aux « comportements dangereux et même indécents », aux « provocations ».

L’avocate sait comment on traite les trublions : on leur impose des règles contraignantes. Et on doit les empêcher de gagner de l’argent indument : « il faut mettre fin à la culture des bonus ».

La crise serait donc comportementale. En rendant ces comportements punissables on règle la question pour l’avenir. Le G.20 va fixer ces règles. Le contrôle des paradis fiscaux évitera qu’elles puissent être facilement violées. Et tout sera dit.

Sottises !

Ce serait si facile, si en économie, on pouvait trouver quelques boucs émissaires et expliquer tout par des comportements déviants ! A cette aune là, Mme Eva Joly serait prix Nobel d’économie…

Le bas blesse naturellement à la base du raisonnement, en laissant dans le flou de nombreuses questions : pourquoi le marché des subprimes a-t-il pu se développer ainsi ? Est-il le seul sous-marché dans l’ensemble du marché des crédits qui s’est effondré ? La titrisation est-elle à bannir ? A-t-elle vraiment pu à elle seule mettre tout le système par terre ? Pourquoi une si petite mèche a-t-elle pu déclencher un si fort cataclysme ?

La théorie de crise par les subprimes peine à rendre compte des faits. Le commerce international s’est effondré brutalement. Quel rapport avec le marché de l’immobilier social aux Etats unis ? Idem pour le crédit à la consommation durablement en récession partout dans le monde. Quel rapport avec la hausse spéculative des cours des matières premières internationale du début 2008 et son effondrement ?

Même si la crise aigüe du marché interbancaire a bien été créée en juillet 2007 par le mistigri de l’exposition des banques aux subprimes mélangées dans les produits de trésorerie « dynamiques », toutes les personnes exposées à ces portefeuilles- surprises savent que les pertes ont été pour elles extrêmement minimes. Oddo en France a remboursé ceux de ces clients dont ils avaient parfumé l’épargne de ces produits contre nature. Les pertes dans les banques françaises ont été finalement insignifiantes. En tout cas incapables de provoquer le tsunami économique et financier auquel on a assisté. Même si on tient compte de la « panique » détectée par Ben Bernanke.

La vérité de la crise est bien évidemment ailleurs.

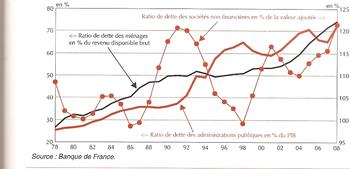

Elle est contenue tout entière dans l’énorme bulle de prêts que le monde gonfle depuis le milieu des années 1970. Cette bulle a atteint en 2006 des sommets intenables. L’INSEE en donne naïvement pour la France l’illustration explicite dans son tableau des ratios de dettes des agents non financiers p. 175 de l’opuscule cité (le graphique est reproduit au bas de cet article).

En 1978, date de référence choisie un peu arbitrairement par ce graphique :

La dette des ménages par rapport au revenu disponible brut est de 27%

Celle des administrations publiques par rapport au PIB de 25 %

Celle des sociétés non financières par rapport à la valeur ajoutée de 48%.

Les trois chiffres sont à 122% environ en 2008 !

L’enveloppe d’endettement des différents acteurs économiques, en France, à été multipliée par PLUS DE QUATRE ! Le taux de croissance de l’endettement brut des agents non financiers est de 8% en 2007 et de 8.7% en 2008 ! A ce rythme là on doublera en moins de dix ans ! L’en cours brut est de 3.586 Milliards d’Euros. A comparer à la valeur ajoutée des entreprises : 1.218 Milliards d’Euros : un ratio de dettes de pratiquement 300% en passe de monter à 600% en quelques années.

Raisonnable ? Durable ? Et aucun rapport avec la crise actuelle ?

On est loin des subprimes américaines. La dette a augmenté en France dans tous les compartiments du jeu économique et a atteint des niveaux insoutenables. Au total les dettes cumulées ont fini par dépasser les 300% le la production marchande ! Question d’arithmétique de cours élémentaires de première année : quelle proportion du revenu doit-on consacrer au remboursement et au paiement des intérêts lorsqu’on atteint de tel sommet sachant qu’en moyenne le coût d’un emprunt est environ de 5% par an et que sa durée est en moyenne de dix ans ? Au bout des dix ans les intérêts représenteront 150 % de la production. Et il faut utiliser 30% de cette production pour rembourser le principal. Au total c’est 45% de la production qui est préempté par la dette. Est-ce supportable indéfiniment ?

Pensons qu’aux Etats Unis, on en était arrivé à un ratio de même nature de près de 400% !

Bonjour la croissance durable !

Cette énorme bulle financière ne pouvait qu’éclater un jour ou l’autre. Les prêts « subprimes » américains étaient le point faible du dispositif. Il a cassé en premier. Mais c’est l’ensemble du système mondial de dettes qui s’est effondré, frappant aussi là où la fragilité était la plus grande (Islande, pays de l’est etc.).

L’INSEE et M. Lagarde, et après eux des dizaines de commentateurs, confondent la première victime de la crise et la cause de la crise. Imaginons qu’un énorme orage se soit accumulé au dessus de Paris et qu’un fantastique éclair ait anéanti la Tour Eiffel, dont la chute aurait effondré pas mal d’immeubles autour, avant que les dégâts ne touchent finalement les plus lointaines banlieues. Dirait-on que la Tour Eiffel est la cause du désastre général ?

Non. Au moins pour éviter de passer pour un imbécile. En économie, où les choses sont moins connues et moins simples, on n’hésite pas à se lâcher. Et on a l’article de Mme Lagarde.

Dès qu’on cesse de regarder la tout Eiffel pour considérer l’orage, tout devient beaucoup plus intéressant. A partir de quand cette énorme bulle financière s’est elle créée ? Pourquoi s’est elle créée partout et surtout aux Etats unis ? Peut-on encore contrôler les risques bancaires quand le niveau de prêt est si important ? Les principales monnaies se sont dévaluées depuis le début de cette bulle de plus de 95% par rapport à l’or. Ce système de monnaie fondante n’a-t-il pas un rôle ? La création monétaire internationale n’a-t-elle pas été laxiste ? Par quel mécanisme a-t-on atteint de telles émissions ?

Le moteur de réflexion est en marche. Les vraies questions s’enchaînent. On est passé du superficiel facile au fond des choses. Les subprimes sont loin. Le système monétaire et les changes flottants prennent toute leur place. Les déficits abyssaux des Etats unis, les excédents monstrueux de la Chine et du Japon se centrent au milieu du débat. On voit les crises se succéder que l’on a parées par des émissions de monnaie chaque fois plus importante qui ont aggravé à chaque fois le problème. On observe un système qui dérape totalement à partir de 2003. Tout observateur comprend que l’on est entré dans une phase intenable et qu’au bout on aura une crise majeure.

Le cycle de 8-10 ans a été toujours le moment des grosses remises en cause monétaires et financières. Pour nous, la crise décennale surviendra avant 2010. C’est sûr. Et nous anticipons la crise sérieuse.

En 2006, l’évidence s’impose : elle viendra plus tôt et sera plus sévère que les précédentes. Début 2007, c’est le début de la fin sur les surprimes immobilières américaines car les prix de l’immobilier pour la première fois de l’histoire récente ont baissé au dernier trimestre 2006. Nous annonçons le gros de la crise pour 2009, avec un craquement en septembre 2008.

Nous le confirmons après le constat du blocage du marché interbancaire en juillet 2007. L’orage gronde et commence à frapper. Nous alertons que le commerce international est en première ligne. Si tout le système bancaire cale, les relations économiques internationales s’effondreront en premier. Parce qu’elles sont totalement spéculatives et fondées sur des déficits monstrueux financés par des crédits dont le volume est également monstrueux.

Début 2008 l’argent ne sait plus où aller. La spéculation « défensive » sur les matières premières internationales est vue temporairement comme un havre sûr. Elle se dénoue fin juin 2008. C’est fini : il n’y a plus d’échappatoire. Les liquidités basées sur rien devront disparaître. Le « credit crunch » est obligatoire. Il va avoir lieu incessamment.

Tout l’été c’est la panique à la trésorerie des banques : on n’arrive plus à se refinancer et cela dans le monde entier. Les quelques faillites déjà survenues n’ont pas été comprises. On commence à comprendre qu’on va vers un krach général du système bancaire. Il se produit en septembre.

Notre cadre de réflexion affiné pendant des années est bien opérationnel. Il permet de prévoir. Il permet de comprendre. Il permettrait d’agir si les responsables le partageaient.

Mais les économistes de cour et les institutions n’ont rien vu venir. Ils sont pris par surprise. Dans la panique on sauve les banques sans aucune réforme et on laisse filer les déficits à des niveaux jamais vus, ce qui fait que même un économiste laxiste comme le dernier prix Nobel, Patrick Klugman, admet qu’on s’est aventuré dans des territoires inconnus avec des conséquences imprévisibles.

Aucune des causes réelles de la crise n’est attaquée. Les réformes sont superficielles et portent sur des détails (bonus, règles comptables, paradis fiscaux).

Mme Lagarde, si l’affaire était celle des subprimes, vous devriez être vent debout contre toutes les tentatives pour accroître le crédit populaire à la consommation et pour l’immobilier ? Le faites- vous ? Vous vous en gardez bien. A-t-on supprimé le marché des prêts aidés au logement ? Pas du tout. Au contraire on s’indigne que les banques aient baissé leurs encours de crédits à l’immobilier et à la consommation ! Contradiction insurmontable, on n’a pas l’action que commanderait le diagnostic !

Les bonus sont largement liés aux spéculations sur les marchés. Ils n’ont rien à voir avec les subprimes. Qu’elle est la part des actifs subprimes qui ont fait l’objet de spéculation en salle de marchés dans les banques françaises ? Euh, euh, ne répondez pas tous en même temps ! Pratiquement aucune, en fait.

Reste la titrisation. Cette technique a-t-elle été rendue illégale ? Point du tout. L’un des rôles principal de la finance est d’échanger un capital immédiatement disponible contre un flux de remboursement à venir. La titrisation d’un portefeuille de dettes fait-elle autre chose ? Elle s’est développé essentiellement parce que le gonflement des en cours de dettes stimulés par les déséquilibres monstrueux du système monétaire international était bridé par les règles prudentielles concernant les prêts classiques. Les banques ont sorti de leur bilan des prêts pour pouvoir à nouveau prêter. Les entreprises ont vendu leurs portefeuilles de créances pour pouvoir également dégager des moyens d’investir. Les banques ont titrisé en masse pour dégager des ressources pour spéculer en salle des marchés. On y gagnait tellement : la spéculation stimulait la hausse qui stimulait la spéculation...

Faute d’un diagnostic exact, les autorités non seulement n’ont pas pu prévoir la crise mais ne savent pas quoi faire pour éviter que les faits se reproduisent. Alors on fait de la chaleur autour du comportement de « moutons noirs » chargés de tous les péchés : la Suisse « paradisiaque » ; les traders « fous » ; les bonus « indécents ». Mais aucune lumière.

L’énorme nuage de dettes est toujours là. Il a été transféré aux Etats et aux Banques centrales. Les banques elles dégonflent leurs engagements, ainsi que tous les autres acteurs privés. Cette décompression a entraîné l’arrêt du commerce international qui n’arrive pas à repartir. L’économie marchande stagne sur une base très amaigrie (de 10 à 40% selon les secteurs, de 25% en moyenne). Personne ne sait comment se débarrasser des dettes accumulées par les Etats, aggravées par les manques à gagner fiscaux de la récession. Tous les mécanismes spéculatifs sont encore en place. Des bulles recommencent à exploser ici ou là.

Le G.20, pour la troisième fois, faute de diagnostic et du courage de regarder les mesures difficiles en face, se contentera de mesurettes bien intentionnées mais sans importance.

Tout cela est lamentable et dangereux pour l’avenir.

Nous ne cherchons pas avoir raison contre tout le monde. Nous serions ravi de suivre ébaubi les politiques pertinentes mises en œuvre par des autorités bien guidées par les analyses également pertinentes de leurs conseillers.

Mais non, décidemment, ce n’est pas le cas.

Personne ne peut prévoir ce qui va désormais se passer. L’incertitude est totale. Tout peut arriver. L’hypothèse la plus probable est qu’on aura une sortie de crise façon 1993, en plus long et en plus chaotique, car le choc aura été nettement plus rude. Mais alors il faut se rappeler que l’absence de réforme de l’époque avait conduit à la crise de 98, puis à celle de 2000 puis à notre crise actuelle. La porte est ouverte à une crise financière encore plus importante un peu plus tard, à la mesure des dégorgements monétaires actuels. Et là nous ne pourrons recommencer à ouvrir les vannes comme nous venons de le faire.

Mais cette hypothèse n’est pas la seule. En 1929, dont nous avons déjà dit que la situation était très différente, même si la cause de la crise est rigoureusement la même (un gonflement de dettes insoutenable alimenté par les défauts du système monétaire international), on a souvent considéré que les rebondissements successifs ont été le fait « d’erreurs » dont on a pris désormais la mesure. C’est largement vrai. Mais il ne faut pas sous estimer les causes de ces « erreurs ». La lenteur de la sortie de crise a mis à l’épreuve la patience des peuples. Beaucoup « d’erreurs » furent le fruit politique de l’impatience générale. C’est entre 1932 et 1936, plus de trois ans après le krach initial, qu’on est entré dans le cycle infernal des décisions politiques désastreuses qui ont fait perdurer la crise jusqu’à la guerre.

Les vraies réformes, celles qui dureront, furent différées indéfiniment au lieu d’être engagées tout de suite. Au fond ce n’est qu’après guerre qu’elles seront faites à l’échelle convenable. Nous sommes sur le même chemin.

Les Etats considèrent que des réformes cosmétiques à fort effet d’annonce suffisent. La tyrannie de l’existant est telle que les opinions suivent. On assiste donc à une politique de facilité (laisser filer les déficits et ouvrir les vannes de la création monétaire par les banques centrales ne sont pas des mesures politiquement difficiles à prendre : il suffit de lâcher tout !), saupoudrée de mesures démagogiques destinées à faire croire à l’opinion que la reprise en main est sévère.

La poudre de perlimpinpin autour des bonus et des paradis fiscaux ne doit pas faire illusion. Faute d’un diagnostic correct les réformes nécessaires ne sont pas faites.

Cette abstention aura un prix.

Tôt ou tard.

Didier Dufau pour le Cercle des Economistes E-toile.

|

Le cercle des économistes regroupés dans E-TOILE autour de Didier Dufau, Economiste en Chef, aborde des questions largement tabous dans les media français et internationaux soit du fait de leur complexité apparente, soit parce que l'esprit du temps interdit qu'on en discute a fond. Visions critiques sur les changes flottants, explications sur le retard français, analyses de la langueur de l'Europe, réalités de la mondialisation, les économistes d'E-Toile, contrairement aux medias français, ne refusent aucun débat. Ils prennent le risque d'annoncer des évolutions tres a l'avance et éclairent l'actualité avec une force de perception remarquable. Association loi 1901 |

Voir nos autres blogs

Voir nos autres blogs Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Il n'existe aucun commentaire pour ce message.

[ Ajouter un commentaire]