Nous voici au point où les erreurs accumulées par Nicolas Sarkozy finissent par avoir leur effet délétère non seulement sur sa côte dans les sondages mais sur la situation morale et politique de la France.

Quelles sont donc les erreurs commises par Nicolas Sarkozy qui lui sont directement imputables et qui auraient pu être facilement évitées ?

La première c’est évidemment de ne pas avoir voulu voir la crise venir. Entouré d’économistes de cour bien décidés à ne rien dire qui puisse fâcher, il se lance dans une campagne électorale complètement à côté de la plaque, du point de vue économique s’entend.

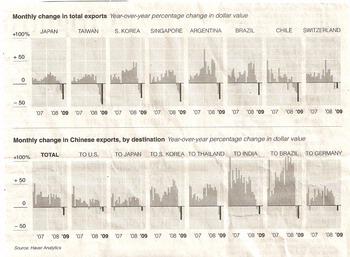

Fin 2006, tout est connu de la crise qui se précise. La bulle immobilière a déjà commencé à se dégonfler aux Etats-Unis. Les statistiques de la construction montrent déjà le repli des chantiers et les prix vacillent. L’endettement des Etats-Unis culmine à des sommets intenables. Les déséquilibres internationaux sont partout devenus des gouffres.

Nous-mêmes, après un à coup boursier particulièrement dur, révisons alors nos prévisions. Nous pensions à une crise commençant en 2008 aux Etats-Unis et touchant la France un an et demi après, comme d’habitude. Nous réalisons soudain que la volatilité est telle que la crise va être avancée de six mois à un an et nous aggravons notre diagnostic sur sa violence.

En juin 2006 nous conseillons de liquider toutes les opérations immobilières projetées avant la fin de l’année et d’éviter tout investissement lourd. Nous suggérons de vendre les entreprises qui doivent l’être, extrêmement rapidement.

On peut se moquer des « experts » qui se trompent tout le temps. Nous ne prétendons pas au statut de pythie méconnue. Nous disons simplement que la crise était prévisible. Nous en avertissons publiquement Nicolas Sarkozy et ses équipes.

La seconde erreur découle de la première. Si une crise économique sévère se profile, il ne faut rien promettre sur la croissance, l’augmentation de l’emploi ni sur le pouvoir d’achat. Nicolas Sarkozy fait tout le contraire et centre sa campagne sur le pouvoir d’achat, les heures supplémentaires, le travailler plus pour gagner plus. Les trente cinq heures deviennent une cible privilégiée alors qu’en temps de crise dure et d’extension du chômage ce n’est pas une priorité absolue.

Les promesses aventurées sur le pouvoir d’achat sont d’autant plus dangereuses que les déficits extérieurs montrent que la consommation en France est excessive et se finance par l’endettement.

Aurait-il pu gagner la campagne électorale sur un thème alarmiste : la crise va venir ; préparons nous ; je ne vous promets que du sang et des larmes ? Qui sait ? Toujours est-il que les erreurs sont faites et que toute erreur se paie au comptant en économie.

Voici Nicolas Sarkozy président : il commet une troisième erreur : la loi Tepa. Non pas pour les raisons avancées par les socialistes de « cadeaux aux riches ». Mais parce qu’aucune des mesures prises n’a la moindre de chance d’avoir un effet opportun face à la crise qui s’annonce.

En pleine inconscience Nicolas Sarkosy plaide pour des « subprimes » à la française alors qu’elles seront le déclencheur de la crise aux Etats-Unis. Le marché hypothécaire étant étique en France il se rabat sur la déduction des intérêts des emprunts pour le bâtiment. On dit aujourd’hui : cela a contrebalancé partiellement la crise de l’immobilier. L’erreur qui devait aggraver la bulle immobilière finalement par hasard se serait trouvée utile. C’est évidemment tout à fait faux : les banques s’étant brutalement effondrées, crédit est mort et les prêts immobiliers à déduire aussi. Mais bon, ce n’est pas le pire.

En matière fiscale, il propose le bouclier fiscal à 50%. Nous avons violement contesté cette mesure qui chaque jour se révèle plus désastreuse. Ce qu’il fallait faire c’est changer l’assiette de l’ISF et la transférer sur les très hauts revenus, les rémunérations liées aux plus values des stocks options des grands groupes et aux « golden » parachutes et « Hello ». On ne perdait aucune recette fiscale. On frappait des gens qui s’en mettaient littéralement plein les poches sans trop se fouler, et on évitait le caractère abject de l’ISF qui voit des contribuables payer plus que leur revenu ! Dans la foulée il devenait possible de rapatrier les fonds partis à l’étranger moyennant une taxation raisonnable : par exemple 10%. L'endettement s'en trouvait diminué d'autant.

Ce paquet là aurait enrichi l’Etat et la France sans ruiner personne et mis fin à des anomalies qui pèsent lourdement sur le moral des entrepreneurs et qui ruinent des braves gens au moment même où ils affrontent des difficultés (perte d’emploi, veuvage, maladie etc.). Au lieu de cela le gouvernement à chaque mesure fiscale est pris au piège de l’effet bouclier qui laisse la rue penser : les riches ne paieront jamais d’impôt supplémentaires alors que nous on trinque.Une mesure plus catastrophique, on ne peut pas faire.

La modification du régime des heures supplémentaires dans une perspective de crise à venir n’avait aucun sens. On assiste à des dérives inévitables : l’industrie automobile est touchée par la crise du crédit et l’arrêt du commerce international ; elle profite d’une prime à la casse pour vider les stocks et mettre les ouvriers en vacances et au chômage technique. Les nombreux contrats précaires sont supprimés (CDD, intérim, sous-traitance). On relancera la production avec des aides et en heures supplémentaires ! En prime on bénéficiera d’un prêt massif de l’Etat à des conditions avantageuses et diverses subventions de recherche pour la voiture propre du futur.

Cette combine se retrouve un peu partout. Elle permet de donner des revenus un tout petit peu amélioré à des salariés moins nombreux. Aux frais de l’Etat. Alors qu’ lemploi est la seule priorité !

Il va de soi que les mesures à prendre étaient tout autres. Sachant que le travail allait manquer et qu’il fallait empêcher coûte que coûte la démolition d’équipes qui avaient été longues à constituer, il fallait travailler avec les syndicats sur l’accompagnement des ajustements d’effectifs et les mesures de nature à éviter que le choc soit trop destructeur. Dès 2007.

Le RSA est une autre erreur grandiose. Sachant qu’il n’y aurait AUCUNE création d’emploi pour les personnes marginalisées, et qu’au contraire il y aurait foule au guichet des nouveaux demandeurs, il fallait surtout penser à ceux qui licenciés ou ne trouvant pas à s’insérer dans le milieu du travail ne devaient surtout pas tomber dans les pièges du RMI. Effet pervers absolu on ne créera aucun emploi supplémentaire avec le RSA mais on va entraîner par calcul à court terme des ménages à jouer le nouveau système plutôt que la recherche d’emploi.

L’incroyable cinéma autour de l’écologie et du sauvetage de la planète a été une autre erreur. L’opinion aurait du être tendue vers la crise, les solutions temporaires pour l’affronter, les mesures temporaires pour en adoucir les inconvénients, les mesures définitives pour en sortir vite et bien. On réforme extrêmement mal en temps de crise. Au lieu de se lancer dans un festival de réformettes toutes ajustées par une taxation nouvelle au nom de l’écologie, on aurait du se concentrer sur l’essentiel.

Il en va de même de bien des actions désordonnées lancées en tout sens qui n’ont fait aucune économie réelle tout en créant un climat de panique et de ressentiment qui a grossi les rangs des mécontents.

En même temps par démagogie on a multiplié les cadeaux aussi vite oubliés qu’encaissés. Les marins pêcheurs étaient étranglés par la hausse spéculative du pétrole qui a eu lieu début 2008 : on leur a donné des compensations massives. Bien. Le pétrole est revenu à ses cours les plus bas. A-t-on touché aux cadeaux faits aux marins ? Evidemment non.

Le résultat : fin 2008 le chômage est au plus haut ; il n’y a plus de perspective sur le pouvoir d’achat sauf à lâcher tout et n’importe quoi comme en 1968, mais comme il y a l’Euro c’est impossible sauf à sortir de l’Europe ! Les banques sont en faillites virtuelles et ne pensent qu’à reconstituer leurs fonds propres. Crédit est mort. Les marchés d’exportation sont à l’arrêt. Les impôts sont au plus hauts en même temps que la dépense publique dépasse toutes ses limites et que les déficits se creusent dans des proportions ahurissantes, comme celui du budget ou celui du commerce extérieur.

Sur le plan extérieur la crise n’ayant pas été anticipée, ses causes ne le sont pas plus. La crise une fois venue on s’agite en tout sens mais on est strictement incapable de poser un diagnostic et de mener une campagne internationale et diplomatique sur des concepts et des mesures.

Il fallait dès 2006 mettre en cause les changes flottants et dès l’arrivée aux affaires mener campagne sur ce thème en mobilisant les économistes et en prenant date sur la crise inévitable.

Oui, il fallait imposer un Français à la tête du FMI mais un vrai économiste qui aurait défendu ces thèses de l’intérieur du système et exigeant de faire appliquer les accords existants. Car pour aussi bizarre que cela paraisse le FMI devait dans les accords de la Jamaïque faire respecter les grands équilibres et mettre en cause les pays accumulant déficits ou excédents extravagants. Au lieu de cela on a fait nommer pour des raisons politiciennes nullissimes un incapable qui depuis à révélé tous les jours non seulement son incapacité mais aussi son goût pour des pratiques douteuses qui n'ont rien fait pour la réputation de la France.

En conclusion, nous voici au bout d’une histoire bien mal emmanchée.

A l’intérieur le « mouvement social » comme les chiens de meute à l’hallali guette le moment de déchiqueter la bête, c'est-à-dire l’Etat, c’est dire la population, c'est-à-dire nous. Ils veulent une hausse des salaires qui dans les conditions actuelles aurait des effets pires que les délires de 1968. Mais à force de parler de Grenelle et de pouvoir d’achat comment éviter qu’on exige un grenelle du pouvoir d’achat ! En même temps toute mesure de réforme est aussitôt bloquée par des grèves massives.

A l’extérieur la réunion du G.20 à Londres sur la « refondation du capitalisme » se contentera d’agiter des clochettes sans rien toucher d’essentiel. On fera de la comptabilité, de la notation, beaucoup de morale à trois sous. Mais on ne mettra pas fin au système des changes flottants. Et on priera pour que les plans de relance fassent leur effet. La France sera marginalisée.

Quelle sera la suite ? La chiraquisation définitive de Nicolas Sarkozy, surtout après des élections européennes donnant des résultats décevants ( à 22% l’UMP perd toute crédibilité) ? Des tentatives d’activisme désordonné débouchant sur des grèves de plus en plus importantes au fur et à mesure que la crise s’étend ?

Le temps perdu ne se rattrape jamais.

Voir nos autres blogs

Voir nos autres blogs