Qui crée et détruit la monnaie ?

La mécanique de le création monétaire est compliquée et source de beaucoup d'erreurs. La monnaie est un des "trous noirs" de l'enseignement de l'économie et beaucoup de manuels sont d'une nullité crasse sur la question et diffusent de nombreuses erreurs souvent absolument ahurissantes. C'est vrai en France mais aussi à travers le monde. On peut relever le caractère paradoxal de cette situation puisque la science économique commence pratiquement avec des ouvrages sur la monnaie et la politique monétaire des rois !

Penchons-nous donc une fois de plus sur la question cruciale : qui crée de la monnaie (et en détruit) et quelles sont les conséquences dans l'interprétation des phénomènes économiques actuels.

Comme nous sommes aujourd'hui dans un cadre où la monnaie est gérée de façon administrative par des organismes ad hoc, en particulier la BCE pour l'Europe ou la FED pour les Etats-Unis, avec un marché libre des devises, les conditions de la création monétaire sont différentes des périodes précédentes où la monnaie était basée sur une certaine valeur d'or ou d'argent.

L'erreur principale est de croire qu'une banque individuelle peut, à son gré, créer de la monnaie ex nihilo. Si c'était vrai, aucune banque ne serait jamais en faillite : elle pourrait en permanence créer la liquidité dont elle a besoin. On voit bien que ce n'est pas le cas. En cas de difficultés elle doit être renflouée soit pas les Etats soit par la banque centrale qui émet la liquidité ultime. Tout banquier sait que son principal problème est de se refinancer. Il le fait soit par les dépôts qui'il reçoit soit par l'emprunt soit par l'augmentation de capital.

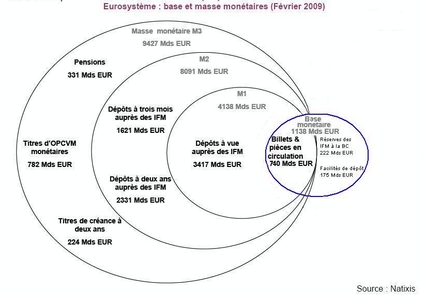

Un erreur comparable est de croire que le système bancaire dans son ensemble peut, ex nihilo, créer de la monnaie et enfler son bilan ad libitum.

En fait le système bancaire amplifie une augmentation de la liquidité primaire par le double mécanisme de l'effet multiplicateur et des réserves fractionnaires.

L'expression "la banque ne crée pas de monnaie" est fausse. Mais c'est une simplification d'une autre phrase qui elle est juste : "la banque et le système bancaire ne peuvent pas créer de la monnaie ex nihilo". Inversement, le remboursement des dettes conduit à une réduction de la monnaie en circulation et la perte de confiance dans la monnaie de crédit des banques entraîne la volonté des détenteurs de la convertir en monnaie primaire ou dans un actif considéré comme moins vulnérable. "Crédit crunch" et panique bancaire ont aussi des éffets cumulatifs mais en sens inverse de la création de monnaie primaire. Pour sauver les dépôts et l'activité économique on voit alors les états creuser leurs déficits et activer leur création de monnaie banque centrale.

Ces notions sont importantes pour comprendre comment les pays développés ont pu faire gonfler l'endettement global à la hauteur de plusieurs fois leur PIB, une situation intenable dont on voit aujourd'hui les effets, et comprendre les mécanismes de la crise d'ajustement qui suit généralement les période d'euphorie monétaire incontrôlée.

Affirmer : "ce sont les banques à cause des traders fous et des dirigeants cupides, pilotant des agences de notation aux ordres et dans le cadre de règles comptables autogérées et donc inadéquates, qui sont la cause de tout" n'a pas de sens. Sans augmenttion de la liquidité primaire elles n'auraient rien pu faire.

Les "banksters" sont des produits dérivés !

Qui a donc augmenté la liquidité primaire à des niveaux intenables et par quels mécanismes cette création s'est elle propagée ? Ce sont les deux questions clés. On sait que la FED en est le principal responsable du fait que le dollar est la monnaie mondiale de facto, le système s'étant emballée par la mécanique de la double pyramide de création de monnaie et de dettes décrite par J. Rueff. Les déficits américains émettaient de la monnaie primaire vers l'extérieur qui était immédiatement replacée par les récipiendaires dans le système américain où elle servait par amplification bancaire à créer à nouveau de la monnaie et de la dette, des déficits, de l'expansion extérieure de la monnaie et de la dette etc.

C'est cette spirale qu'il faut bien comprendre. Si on a fait cet effort alors l'explication de la crise et de sa gravité vient immédiatement à l'esprit et surtout on comprend les mesures à prendre : empêcher ce mécanisme de perdurer. On ne peut le faire qu'en réformant le système monétaire international : définition d'une monnaie internationale de référence qui ne peut pas être augmentée ad libitum par un état spécifique ; changes fixes mais ajustables avec régulation par une instance de contrôle puissante ; états responsables de la valeur externe de leur monnaie et du contrôle de leurs balances extérieures.

La création de monnaie primaire n'est pas en Europe entièrement pilotée par la BCE : les mouvements de capitaux internationaux en monnaie de valeur aléatoire ont eu un rôle crucial comme déclencheur des phénomènes d'amplification bancaire. L'alea propre aux changes flottants explique la complexification des mécanismes de prêts et des produits financiers échangés, loin des yeux (et du cerveau) des régulateurs et des banques centrales.

L'erreur actuelle est de ne pas prendre la mesure de la faillite du système qui veut que des banques centrales "indépendantes" produisent de la monnaie administrative librement échangeable sur des marchés flottants , sans que les états n'aient d'autres préoccupation que leur intérêt national (benign neglect aux Etats unis ou mercantilisme chinois par exemple).

On a cru qu'il suffisait d'encadrer les banques plus strictement, changer les règles comptables, revoir la rémunération des traders, mettre la préssion sur les agences de notation, revoir les formes des contrats de prêts, augmenter encore les conditions de capital, pour sortir de la crise. On voit que cela n'a rien donné.

Ce n'est pas l'ampli qu'il faut régler mais la source primaire.

Là rien n'a été fait, faute d'accord entre puissances aux intérêts apparents divergents, mais aussi faute d'un cadre conceptuel solide et partagé. Cette défaillance intellectuelle des économistes officiels est cruciale. Sans elle la défaillance politique des états n'aurait pas été aussi durable et tant qu'elle dure il n'y aura pas de solution convenable.

Les conditions de la création et de la destruction de la monnaie sont critiques aussi bien pour comprendre les causes de la crise que les condtions de sortie de la crise. Les aspects monétaires sont absolument centraux. Dans un cadre d'échanges financiers libres et dérégulés à travers le monde, c'est bien le système monétaire global qui est problématique.

Les banques collectivement, à partir d'une impulsion interne par création de monnaie banque centrale ou externe à partir d'un excédent de devises, créent de la monnaie et ont le pouvoir d'en détruire.

Mais une banque individuelle ne peut pas ex nihilo ni créer de la monnaie ni en détruire. Elle travaille toujours à partir d'une trésorerie alimentée soit par les dépôts, soit par des emprunts, soit par du capital.

"Ex nihilo" est le terme critique.

Didier Dufau pour le Cercle des économsites e-toile.

|

Le cercle des économistes regroupés dans E-TOILE autour de Didier Dufau, Economiste en Chef, aborde des questions largement tabous dans les media français et internationaux soit du fait de leur complexité apparente, soit parce que l'esprit du temps interdit qu'on en discute a fond. Visions critiques sur les changes flottants, explications sur le retard français, analyses de la langueur de l'Europe, réalités de la mondialisation, les économistes d'E-Toile, contrairement aux medias français, ne refusent aucun débat. Ils prennent le risque d'annoncer des évolutions tres a l'avance et éclairent l'actualité avec une force de perception remarquable. Association loi 1901 |

Voir nos autres blogs

Voir nos autres blogs Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Actualité chaude Analyse sectorielle Attitudes Concepts fondamentaux Crise financière Crise mondiale Crise systémique Cycles et conjoncture Economie et politique Europe de l'est Fiscalité Histoire économique récente Humeur hyperfiscalité Monnaies et changes Pays en voie de développement Réforme sécurité sociale Texte fondateur Zone Euro

Question : une banque profite d'une entrée de trésorerie pour faire un prêt à une entreprise. Un dépôt est constitué avec cette monnaie de crédit. Il sert à payer les salariés de l'entreprise. Les salariés reçoivent cet argent dans leur compte en banque, éventuellement dans un compte servi par la banque en question. L'entrée de fonds ainsi constaté permet de prêter un peu à un autre demandeur de crédit qui lui même etc.

Exercice : tentez de séparer dans les dépôts de la banque la vraie et la fausse monnaie !

A noter que l'entreprise a emprunté à la banque parce qu'elle anticipait qu'elle pourrait rembourser. Elle a donc spéculé.

L'argent versé dans les comptes des salariés est toujours plus ou moins l'argent des spéculateurs, c'est à dire des investissements faits par l'entreprise pour son développement.

De toutes façons la monnaie est toujours une dette qui circule. C'est à dire une espérance de remboursement plus ou moins solide que l'on accepte comme intermédiaire de paiement parce qu'on croit que sa valeur pourra être maintenu entre le moment où on perçoit la somme et celui où on le place ou on le dépense. Dettes et monnaie sont des réalités presque tautologiques.

Il n'y a pas de bonnes monnaies : il n'y a que de bonnes dettes.

L'espoir fait vivre.

Vous écrivez :

"Mais une banque individuelle ne peut pas ex nihilo ni créer de la monnaie ni en détruire. Elle travaille toujours à partir d'une trésorerie alimentée soit par les dépôts, soit par des emprunts, soit par du capital."

On trouve, sur internet, deux présentations de l'émission monétaire.

La première propose :

Dépôt 100 => prêt 90 + 10 (réserves obligatoires 2% BCE + fonds propres réglementaires 8% accords Bâle)

et qui semble correspondre à votre argument.

La deuxième propose :

Dépôt 100 (80 en fonds propres réglementaire et 20 en réserves obligatoires BCE) => prêt 10000, donc une création de monnaie, scripturale, de 900.

Cette deuxième présentation est-elle erronée ?

En vous remerciant.

PS :

Le mari d'une amie, ayant passé 30 ans de sa carrière dans le secteur bancaire, aurait confié à celle-ci :

"On a 10, on prête 100"

10000 il faut lire 1000

Ce qui s'est passé depuis 1971 c'est à la fois une augmentation déraisonnable de la liquidité (du fait des défauts du système monétaire international) couplée avec des réformes qui ont permis d'accroître l'effet multiplicateur.

Le paradoxe actuel c'est qu'on essaie de contrôler l'amplicateur mais on laisse totalement libre la source d'acroissement de liquidité.

Alors qu'il fallait toucher en même temps et à la fois aux deux, émetteurs et amplificateurs.

Décidément bien compliqué...

Ce qui me déstabilise le plus, c'est l'intérêt et sa justification. Si dans le premier cas, on peut admettre tout ou partie de sa légitimé sur les 90 du fait du risque et de la perte de jouissance temporaire pris par le prêteur, dans le second cas ? Je ne vois pas bien comment justifier l'appel de l'intérêt sur les 900. Sur ces 900 de "création" (si j'ai bien compris, temporaire, sur la durée du prêt) de monnaie scripturale, y a-t'il une réelle prise de risque, une réelle perte de jouissance ?

La Banque de France précise pourtant, sans son Bulletin n° 70 d'octobre 1999, p77, au sujet des établissements de crédit :

"La création monétaire de ces établissements, qui intervient lorsqu?'ils prêtent à leurs clients, exige une création monétaire postérieure par la banque centrale lors de leur refinancement."

Il y a donc bien création "ex nihilo" de monnaie par les banques privées.

Soyons précis. La thèse développée ici est qu'une banque ne peut pas, seule, et sans contrainte, créer de la liquidité ex nihilo tant qu'elle le juge bon.

C'est un "intermédiaire". Comme tout intermédiaire, il faut qu'il y ait deux autres acteurs dans le jeu.

Le premier est celui qui propose à la banque un projet de financement crédible : il aurait détecté soit un flux de recettes régulières permettant de rembourser principal et intérêt, soit une plus-value sur un bien mobilier ou immobilier, permettant les mêmes remboursements. La banque se couvre du prêt fait avec des garanties afin de ne pas mettre en danger son bilan et surtout son capital social. Elle renifle donc le papier qu'on lui donne en garantie avec une méfiance à géométrie variable.

Une fois que l'opportunité d'un prêt, d'un crédit, est identifié, la banque est obligé de regarder sa liquidité. Une fois le prêt fait, la banque est tenu de fournir aux individus ou entreprises qui vont recevoir la contrepartie de l'investissement (salaires, honoraires, achats etc.) une liquidité acceptable. En fait une liquidité banque centrale. Elle peut la chercher soit directement du côté de la Banque centrale, soit sur le marché monétaire. Dans tous les cas elle devra fournir en garantie un papier acceptable (collatéraux du marché monétaire ou réscompte à la banque centrale). Si le marché monétaire ne veut pas prêter ou à des conditions qui rendent le prêt non opportun pour la banque ou si la banque centrale restreint ses conditions d'émission de monnaie banque centrale, la banque doit renoncer à augmenter son en-cours de crédit.

Dans ce ménage à trois, peu importe qui prend l'initiative. Ce peut être l'investisseur, ce peut être une arrivée externe de liquidité dans la banque, ou ce peut être la banque qui décide qu'il est temps de faire enfler son bilan. Les trois agissent ensemble et quasiment en même temps.

Ce qui est important : une banque ne peut rien faire seule. Elle est TOUJOURS contrainte par des difficultés du côté des liquidités. Elle est toujours contrainte par l'appréciation du risque estimé de l'investissement et par la valeur des collatéraux.

Une banque ne peut pas seule faire gonfler ses en-cours de crédit et créer indéfiniment de la monnaie. Cette vision est fausse et c'est à cette erreur que nous essayons de nous attaquer car elle est trop souvent faite notamment par les enseignants de l'économie qui connaissent souvent très mal le fonctionnement du système monétaire et bancaire.

Les banques ont un rôle d'amplificateur : elles amplifient une entrée nette de liquidité dans le système ; elles amplifient l'optimisme de certains investisseurs parce que l'esprit bancaire est moutonnier.

La grande question d'économie contemporaine est de comprendre pourquoi on est passé d'une situation où l'encours moyen global des crédits était entre 100 et 150% du PIB en 1971, à une situation où ce même en-cours était parvenu au dessus de 400% et souvent beaucoup plus dans certains pays.

La réponse mécanique : c'est la faute des banques et des banksters ! Nous la considérons comme fausse. Non pas pour dédouaner les banques, bien au contraire. Elles ont eu leur rôle d'amplification.

Mais pour aller à la racine de la croissance de la liquidité globale et, là, nous trouvons la double pyramide des crédits décrite par J. Rueff et qui a été déclenchée et alimentée par les défauts du système monétaire international.

Ce que nous contestons dans les politiques menées actuellement est qu'on diabolise et contraint fortement l'amplificateur mais on ne touche en rien à l'émetteur.

Ce faisant la crise ne se résorbe pas et la prochaine explosion est alimentée sans fin.

Merci pour votre réponse, avec laquelle je suis globalement d'accord.

Sauf qu'à mon avis il serait plus exact de dire ceci : les banques créent la monnaie à partir de rien (ex nihilo) mais, pour autant, elles ne peuvent en créer à volonté (ad libitum), en raison de diverses contraintes existantes.

Les crédits, émis sur la simple demande d'un emprunteur, sont à l'origine des dépôts, et également à l'origine de la liquidité (cf citation Banque de France) : il y a bien création "ex nihilo".

Mais en retour, la banque est obligée de récupérer des dépôts pour équilibrer son bilan, ainsi que de la liquidité pour respecter les ratios : la création monétaire, bien qu'"ex nihilo", n'est pas "ad libitum" pour autant.

Sur le reste de votre analyse (éviter l'accusation mécanique des "banksters", etc.), je vous rejoins complètement.